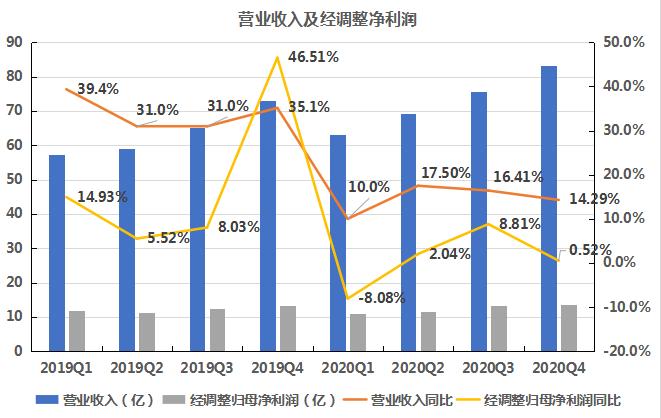

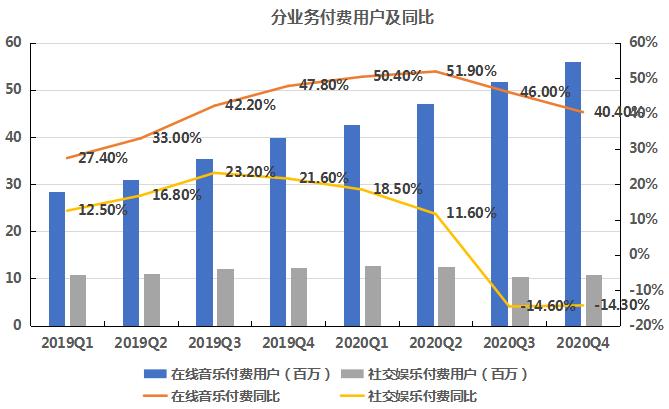

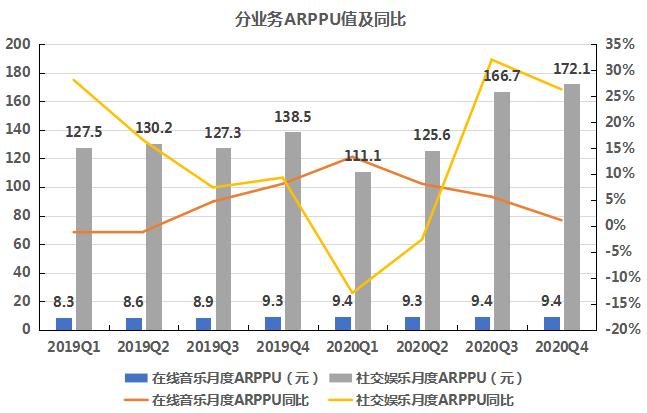

美東時間3月22日盤后,騰訊音樂(NYSE: TME)發布2020年年度和2020年四季度業績數據。數據顯示,2020年全年,騰訊音樂實現收入291.53億元,同比增長14.62%,增速遠低于2019年的34%;2020年公司經調整后歸母凈利潤為49.5億元,同比增速為0.86%,增速遠低于2019年的17.56%。 去年四季度業績公司營業收入為83.35億元,同比增長14.29%,經調整歸母凈利潤為13.49億元,同比增長0.52%。從四季報看,公司的業績表現和疫情前的水平依然有相當的距離。 去年四季度騰訊音樂的經營有哪些變化?是什么原因導致了這樣的變化?南財AI新聞實驗室為大家拆一拆。 社交娛樂業務拖累明顯 數據來源:飛笛科技,公司財報  我們把時間跨度拉長,來觀察公司業績表現的變化趨勢。上圖是公司最近八個季度的分季度收入和經調整歸母凈利潤及增速。從上圖可以看到。公司2019年的收入同比增速都在30%以上,2020年則回落到了15%左右的區間。公司2019年經調整歸母凈利潤同比增速就不穩定,2020年隨著收入增速的回落,經調整凈利潤到四季度回落到只有0.52%。 雖然2020年出現了疫情因素,但是對于一家純互聯網公司來說,并不能用疫情因素來解釋業績的疲軟,特別是二季度之后國內經濟活動逐漸恢復,公司的業績并沒有明顯的反映。 問題出自哪里?我們分業務來分析。 數據來源:飛笛科技,公司財報  騰訊音樂業務由兩部分業務構成,分別是在線音樂和社交娛樂業務,其中社交娛樂是公司收入的大塊頭,收入占到公司總收入的三分之二以上。從上圖可以可以看到,公司的在線音樂收入增速相對穩定,但是公司的在線娛樂收入增速從2019年保持在30%以上、到2020年明顯放緩,其中有三個季度甚至只有個位數的增長。 由此可見,對騰訊音樂收入拖累最大的是公司最為倚重的社交娛樂業務。那么公司的社交娛樂業務收入增速下滑又是什么因素導致的? 社交娛樂業務付費用戶大幅下滑 騰訊音樂收入全部來自線上,公司兩項主要業務的業務流程都是通過免費服務吸引用戶,然后導向收費服務。在這個過程中最重要的觀察指標就是月活躍用戶量,付費用戶量和單位付費用戶收入(ARPPU值)。我們通過這三個值來拆解公司的收入來源并定位問題。 數據來源:飛笛科技,公司財報  首先我們觀察公司的月活。從上圖可以看到,公司的在線音樂月活躍用戶數量在達到6.5億左右的水平之后,明顯缺乏了增長的動力,這其實是一個行業性問題,整個互聯網流量紅利已經消失,因此對于騰訊音樂這樣體量的巨頭來說,月活數據要想繼續增長空間有限。但是值得注意的是2020年四季度,公司在線音樂業務月活出現了明顯下滑,月活躍用戶減少3.4%至6.22億。 在在線音樂業務月活萎縮的同時,公司在線娛樂業務的流量也在同步萎縮,2020年四季度月活用戶減少4.3%至2.22億。 雖然流量池都在同步萎縮,但是因為付費用戶和月均ARPPU值的不同變化,騰訊音樂的兩大業務出現了不同的變化。 數據來源:飛笛科技,公司財報  數據來源:飛笛科技,公司財報  從上面兩個圖可以看到,公司的在線音樂業務月均ARPPU值最近五個季度幾乎沒有變化,但是因為付費用戶還在快速增長,所以在線音樂業務分季度收入增長還算穩定。 而公司的社交娛樂業務,在一季度疫情之后,從月均ARPPU值看,已經有明顯恢復,去年四季度創了新高,達到172.1元,但是公司的付費用戶卻在快速萎縮,2020年四個季度的同比增速分別是18.5%,11.6%,-14.6%和-14.3%。正因為付費用戶的減少,抵消了該業務月均ARPPU值增長對業績的帶動作用。 聲明:文章內容僅供參考,不構成投資建議。 (作者:陳清華 編輯:陶蹊) |

免責聲明:本站部分文章和圖片均來自用戶投稿和網絡收集,旨在傳播知識,文章和圖片版權歸原作者及原出處所有,僅供學習與參考,請勿用于商業用途,如果損害了您的權利,請聯系我們及時修正或刪除。謝謝!

始終以前瞻性的眼光聚焦站長、創業、互聯網等領域,為您提供最新最全的互聯網資訊,幫助站長轉型升級,為互聯網創業者提供更加優質的創業信息和品牌營銷服務,與站長一起進步!讓互聯網創業者不再孤獨!

掃一掃,關注站長網微信

大家都在看

大家都在看