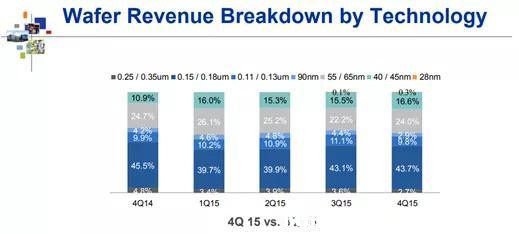

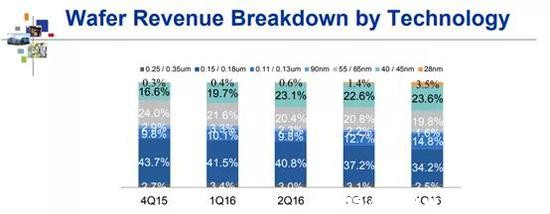

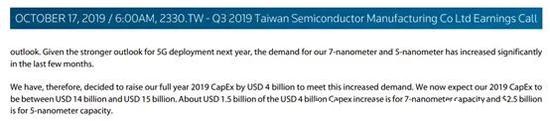

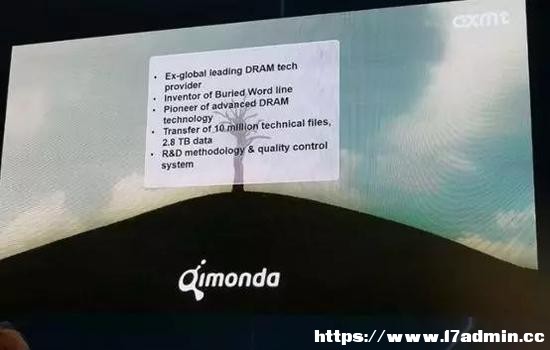

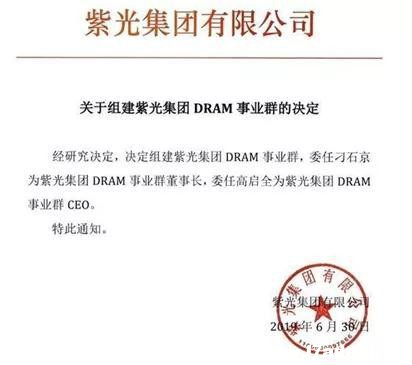

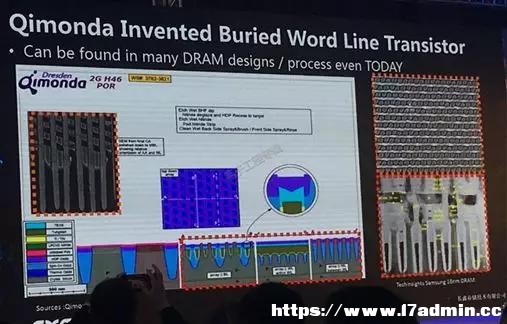

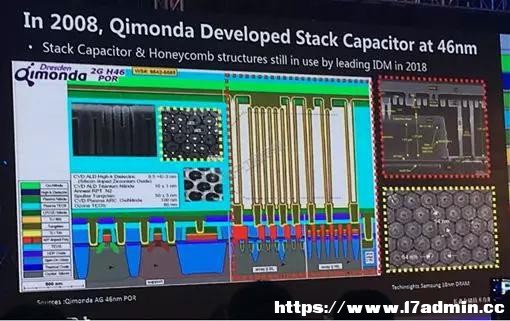

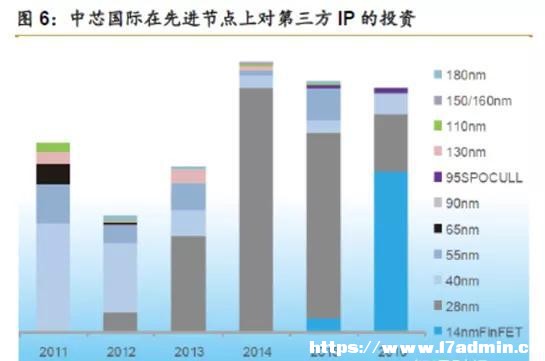

�Ї��c�����Q(m��o)�ב�(zh��n)��2018��3�·ݱ��l(f��)�ԁ����ѽ�(j��ng)���m(x��)��20���µĕr(sh��)�g����֮ǰ�Ķ�ƪ�������棬�҂��ѽ�(j��ng)�ᵽ���Ї��c�����ĸ������Įa(ch��n)�I(y��)����Ϣ���g(sh��)�a(ch��n)�I(y��)���@������Ժ���Lһ�Εr(sh��)�g��(n��i)��ٍ�X�Įa(ch��n)�I(y��)�����ĵӵ�Ӳ�������A(ch��)ܛ������(y��ng)��ܛ����������ռ��(j��)�^����(y��u)�ݣ������������⣬ֻ���Ї����c֮ȫ�渂�����������Һͽ�(j��ng)��(j��)�wֻ����ij��������������ռ��(j��)��(y��u)�ݡ� ���@20���µĕr(sh��)�g���棬�Ї��İ댧(d��o)�w�a(ch��n)�I(y��)��Σ�C(j��)���R�Ĵ̼��£��ӿ��˼��g(sh��)��ˇ�M(j��n)���IJ����� �����P(gu��n)ע�������I(l��ng)����M(j��n)չ�� 1����о���H���A����M(j��n)չ���� �҂����ȿ�������܊��о���H���M(j��n)չ��r�� ��о���H��2018��2��8�հl(f��)����2017���ȫ��ؔ(c��i)��(b��o)�����]���ᵽ14nm���g(sh��)���аl(f��)�M(j��n)չ��r��ֻ���ᵽ���҂��ɹ����� 28 �{���g(sh��)�a(ch��n)Ʒ�M�ϣ��� 2017 ���ļ�������ؕ�I(xi��n)���^10%���� ��ͬ�r(sh��)���҂��^�m(x��)�U(ku��)չ���g(sh��)ƽ�_�����ӻ������Դ�����@���f�ļ��g(sh��)ƽ�_�U(ku��)չ����ָ�ڸ�����ИI(y��)�@ȡ���룬���]���ᵽͨ�^���M(j��n)��ˇ���g(sh��)�M(j��n)��팍(sh��)�F(xi��n)�������L���ڎׂ���֮����2018��ĵ�һ����ؔ(c��i)��(b��o)���棬��о���H��Ȼ�]����¶���ἰ��14nm�Ƴ̵��M(j��n)����r����ԓ����ؔ(c��i)��(b��o)�����r(sh��)�̣��Ї��c�����Q(m��o)�ב�(zh��n)�ѽ�(j��ng)���l(f��)�� 2018��8��9�գ���о���H�l(f��)����2018���ϰ���ؔ(c��i)��(b��o)�������P(gu��n)�ڼ��g(sh��)�M(j��n)չ���@�ӵģ� �҂���ϲ�ظ��V��ң���14 �{�� FinFET ���g(sh��)�_�l(f��)�ϫ@���ش��M(j��n)չ����һ�� FinFET ���g(sh��)�аl(f��)���M(j��n)��͑�(d��o)���A�Ρ����� 28 �{�� PolySiON �� HKC���҂�28�{�� HKC+���g(sh��)�_�l(f��)Ҳ����ɡ� ����2018��11��7����о���H������Q3ؔ(c��i)��(b��o)���棬Ҳ��δ����14nm�M(j��n)����r���������ᵽ���M(j��n)����ļ����mȻ�ИI(y��)�M(j��n)�뼾��(ji��)���{(di��o)�������҂������m(x��)�M(j��n)�����M(j��n)��ˇƽ�_�Ŀ͑�(d��o)���c�(y��n)�C��������δ�����L������������ �����f����14nm�Ŀ͑�(d��o)����(y��n)�C���ُ�2018��8��֮ǰ���ѽ�(j��ng)�_ʼ���ҵ���2018��Q4�͑�(d��o)��֮���Ԍ��^�m(x��)�M(j��n)�С� ����2019��2��14�գ���о�ڰl(f��)��2018��ȫ��ؔ(c��i)��(b��o)�r(sh��)�������M(j��n)��ˇ�Ƴ̵��������@ô�f�ģ� �������ɲ�ʿָ�������҂�Ŭ���������M(j��n)��ˇȫ��λ�Ľ�Q�������e��ע�� FinFET ���g(sh��)�Ļ��A(ch��)���죬ƽ�_���_չ���Լ��͑��P(gu��n)�S�Ĵ��Ŀǰ��о���H��һ�� FinFET 14nm ���g(sh��)�M(j��n)��͑��(y��n)�C�A�Σ��a(ch��n)Ʒ�ɿ����c�������M(j��n)һ��������ͬ�r(sh��)12nm�Ĺ�ˇ�_�l(f��)Ҳȡ��ͻ�ơ��^�аl(f��)�e�O��(chu��ng)�£���(y��u)���a(ch��n)������(qi��ng)���O(sh��)Ӌ(j��)����ȡ�����Ј����҂����δ���ęC(j��)��������ġ��� ��о�˴����_���ᵽ��14nm��ˇ�Ŀɿ��Ժ������ڽ�(j��ng)�^����Ŀ͑�(d��o)��֮��õ����M(j��n)һ��������ͬ�r(sh��)�״��ἰ12nm��ˇ�_�l(f��)ȡ�ü��g(sh��)ͻ�ơ� �r(sh��)�g����2019��5��8�գ���о���H�����˽����Q1ؔ(c��i)��(b��o)�������g(sh��)�M(j��n)չ���@ô�f�ģ� ����о���H(li��n)ϯ��ϯ��(zh��)�й٣������ɲ�ʿ�f����FinFET �аl(f��)�M(j��n)չ�����12nm��ˇ�_�l(f��)�M(j��n)��͑�(d��o)���A�Σ���һ�� FinFET�аl(f��)���^ȥ�e�۵Ļ��A(ch��)���M(j��n)��ϲ�ˡ��Ϻ���о�Ϸ� FinFET ���S���������ɣ��_ʼ�M(j��n)��a(ch��n)�ܲ������҂�����������Ͽ͑��ļ��g(sh��)�w�����Ü�(zh��n)�䣬���挦�����®����ИI(y��)�h(hu��n)������ ���@�ε�ؔ(c��i)��(b��o)���棬��о���ᵽ12nm��ˇ�_ʼ�M(j��n)��͑�(d��o)���A�Σ��҂����Կ��r(sh��)�g�S��14nm�Ŀ͑�(d��o)������2018��Q2���ң� ��2018��Q4�ɿ��Ժ����ʵõ��������� ��2019��Q1��������Ϻ��Ĺ��S���죬�_ʼ�M(j��n)��a(ch��n)�ܲ����� ���������M(j��n)��12nm��ˇ���g(sh��)��2018��Q4ȡ���ش�ͻ�� ��2019���Q1�_ʼ�͑�(d��o)�롣 ���H��ˣ���о���H߀�״��ᵽ����һ��FinFET�аl(f��)�M(j��n)��ϲ�ˣ�����δ�����һ��FinFET�Ƕ��ټ{�ף���(y��ng)ԓҲ��14nm��12nm�� 2019��8��8�գ���о���H�l(f��)����2019���ϰ���ؔ(c��i)��(b��o)�� ���ڼ��g(sh��)�M(j��n)չ���@ô�����ģ� ��FinFET ��ˇ�аl(f��)���m(x��)���٣�14nm�M(j��n)��͑��L(f��ng)�U(xi��n)���a(ch��n)���A(y��)���ڽ����ؕ�I(xi��n)�����x�ĠI�ա��ڶ��� FinFETN+1 ���g(sh��)ƽ�_���_ʼ�M(j��n)��͑�(d��o)�� �� �ѽ�(j��ng)���_���ᵽ��14nm�ѽ�(j��ng)�_ʼ�M(j��n)���L(f��ng)�U(xi��n)���a(ch��n)����2019��Q4�����_ʼؕ�I(xi��n)�I�ա� ͬ�r(sh��)�ᵽ�˵ڶ���FinFET N+1���g(sh��)ƽ�_�ѽ�(j��ng)�_ʼ�M(j��n)��͑�(d��o)�룬��Q1ؔ(c��i)��(b��o)�ġ���һ��FinFET�аl(f��)�M(j��n)��ϲ�ˡ������(y��ng)����ͬ��δ��ጾ��w���ڶ���nm�� 2019��11��12�գ���о���H�l(f��)����2019��Q3��ؔ(c��i)��(b��o)�����ڼ��g(sh��)�M(j��n)չ�ٴδ_�J(r��n)�� ��FinFET ���g(sh��)�аl(f��)������ǰ���M(j��n)����һ�� FinFET�ѳɹ����a(ch��n)���ļ��Ȍ�ؕ�I(xi��n)�����x�ĠI��;�ڶ��� FinFET �аl(f��)��(w��n)�����M(j��n)���͑�(d��o)���M(j��n)չ������� ��(sh��)�H�Ϗ��^ȥһ�����о�����ļ��Ȉ�(b��o)���������14nm�Ŀ͑�(d��o)�룬�(y��n)�C�����S�깤���ɿ��Ժ������������Լ���Ŀǰ���L(f��ng)�U(xi��n)���a(ch��n)�������M(j��n)չ�������ģ�Ҳ�Ƿdz����ٵġ� 2019��Q4�_ʼؕ�I(xi��n)�����x�ĠI�Ն��}����(sh��)�H���҂�Ҳ�����f����о���H��14nm�F(xi��n)�ھ��ѽ�(j��ng)���a(ch��n)�ˡ� ��о���H�F(xi��n)�A��ӯ������̫�ã��҂����Կ����_��ý�w2019��9����о���H�Ĉ�(b��o)����������Ȼ��(zh��)���İ������ɷQ֮���ь�������о���H��ӯ����(li��n)��Լ��_�e늌�����һ�����Y(ji��)����Ȼ��о���H�Kݔ��  Q3�μ��ȣ���о���H�[Ó���ϰ���̝�p�ľ��棬��(sh��)�F(xi��n)��ӯ����������8462.6�f��Ԫ�����ȥ��ͬ�ڵ�759.1�f��Ԫ��q��1014%�� ���^�F(xi��n)�A�Σ���о���H�����Ї���ꑰ댧(d��o)�w�a(ch��n)�I(y��)�����x�@Ȼ����ٍ�X������֧�ήa(ch��n)�I(y��)�����������ֻ��֧�·��a(ch��n)�댧(d��o)�w�O(sh��)Ӌ(j��)�a(ch��n)�I(y��)�����ڇ���(n��i)��(sh��)�F(xi��n)�]�h(hu��n)���a(ch��n)���p�ٱ����ܵ��Ʋô���ēpʧ��ͬ�r(sh��)Ҳ�����εć��a(ch��n)�댧(d��o)�w���a(ch��n)�O(sh��)��S���ṩ�Ј��� 2019��5��24�գ���о���H��~�s�C������Ո���������й�(ADS)���У�������՞�6��13�գ����ɞ飺 1���cȫ��������ȣ���о���HADS��������������; 2���S��ADS�ڼ~�s�Cȯ���������м��������Cȯ����ί�T��ע�Բ����ؽ����Ķ��ڈ�(b��o)������P(gu��n)�x��(w��)���������^�ص�����ؓ(f��)��(d��n)���^�ߵijɱ��ȡ� �ܶ��˶����@����(li��n)�뵽���A�鱻�������^�@����һ��Ҫ��̫���(li��n)�룬��?y��n)�Ŀǰ���?2019��11��)��о���H������ADR(���Б{�C)��Ȼ߀�ڣ������A���¼��ǰl(f��)����5��16�գ���о���HҲ���y�ڶ̶�8���(n��i)������f����Ո������ ��2019��Q4, ��о���H��14nmؕ�I(xi��n)�����x�ĠI�գ��Լ�12nm�^�m(x��)�͑�(d��o)��֮����һ�����L��Ӌ(j��)����10nm��7nm���칤ˇ�����A(y��)Ӌ(j��)������ʹ�ØO�����̙C(j��)������(b��o)����о���Hȥ���� 1.2 �|��Ԫ�� ASML ӆُEUV��̙C(j��)�� ע���@��1.2�|��Ԫֻ������(b��o)������(sh��)�H�ĺ�ͬ�r(ji��)���䌍(sh��)��о���H���]����¶��1.2�|��Ԫ�Ĕ�(sh��)��ֻ���҂��˽��̙C(j��)�ăr(ji��)��������� EUV��̙C(j��)Ӌ(j��)���nj��� 2019 �꽻��������?y��n)�ASML�Ļ��(z��i)�¼��ܵ�Ӱ푣���ĿǰҲ߀�]�н������A(y��)Ӌ(j��)Ҫ�ϵ�2020���ˡ� ߀���Ǿ�Ԓ����о���H10���������L�r(sh��)�gҲ��Ҫ���ڠI��Ҏ(gu��)ģ��ӯ���ϳ�Խ�_�e늣����ڵ����x�ǰѼ��g(sh��)���������M(j��n)��ȥ���γɺͱ��ִ�Ҏ(gu��)ģ�İ댧(d��o)�w���칤ˇ�аl(f��)�F(tu��n)�(du��)�� ������о���H���⣬����(n��i)�ڶ���İ댧(d��o)�w�����S���A�缯�F(tu��n)���µ��A��������M(j��n)��ˇҲ�M(j��n)չ�^�������2018���A������״Ό�(sh��)�F(xi��n)28nm���Ĺ�ˇ���a(ch��n)���͑����_����(li��n)�l(f��)�Ƶğo��ͨ�Ŕ�(sh��)��(j��)̎��оƬ��  2019��3��21���e�е�SEMICONChina 2019���M(j��n)����Փ���ϣ��Ϻ�����A������аl(f��)���������A�l(f��)�������}���v����B���A����Ӱ댧(d��o)�w��������M(j��n)չ�� 2019����A����ӌ����a(ch��n)28nm HKC+��ˇ�� ����(2020��)�ׄt�����a(ch��n)14nm FinFET��ˇ�� �@���M(j��n)�ȱ���о���H��һ������ң���28nm HKC+��ˇ��������о���H����2018��H1ؔ(c��i)��(b��o)��������������ԓ��ˇ�����A����ӄt��2019���(sh��)�F(xi��n)���a(ch��n)�� 14nm��ˇ��о���H����2019���ϰ����_ʼ�L(f��ng)�U(xi��n)���a(ch��n)�����A����ӄtӋ(j��)������2020��ס� �@�C�����M(j��n)���g(sh��)��ˇ�����Ї���ꑲ���l(f��)չ�͔U(ku��)ɢ�� ��(d��ng)Ȼ�ˣ����M(j��n)��ˇ�����Ĵ�Ҏ(gu��)ģ��(d��o)�벢�]����ô�죬���A�������� ��2019��Q3�μ��ȣ��A��0.35um�����Ϲ�ˇ�I�����ǹ�˾�I��������ռ��49.70%�� ��130nm�����¹�ˇ�I��ռ�ȃH��33.9%�� �ٿ���о���H�� ��2019��Q3�μ�������ռ����ߵĹ�ˇ��150/180nm (35.8%)�� �����55/65nm (29.3%)��40/45nm (18.5%)��110/130nm (6.6%)��250/350nm (4.2%)��28nm (4.3%)��90nm (1.3%)�� 2019�����������о���H���a(ch��n)�����M(j��n)��28nm��ˇռ��ֻ��4.3%�� �҂�֪����о���H��28nm��ˇ���a(ch��n)����2015��Q3����(d��ng)�r(sh��)�μ���ռ����0.1%,���D;   ��2015��Q3��2019��Q3,��о���H����4��ĕr(sh��)�g�Ű�28nm��ˇ�ĠI��ռ�ȏ�0.1%��������4.3%���ٶȷdz������� �҂��������ИI(y��)���^�_�e늣���2011��Q4�_ʼ���a(ch��n)28nm��ˇ������2013��Q2��28nm�H�H���˴�sһ���ĕr(sh��)�g����ˇ�I��ռ�Ⱦͳ��^���_�e늵�20%�� �@�Ǟ�ʲô�أ��@���A��ͨ�Ժ��s�ߵ������� ���M(j��n)оƬ���칤ˇ�������аl(f��)�ͮa(ch��n)��Ͷ�Y�ɱ��dz��ߣ��l����ͻ���l�Ϳ���������������Ψһ���M(j��n)��ˇ����(y��ng)�̵ă�(y��u)�ݿ��ٴ�Ҏ(gu��)ģ��؛�����H�����Ը߃r(ji��)��������M(j��n)��ˇ���A��ͬ�r(sh��)Ҳ�������Ȍ��a(ch��n)���M(j��n)�����f����(d��ng)��������Ҳͻ��ԓ�Ƴ̹�ˇ�r(sh��)���_�e��ѽ�(j��ng)���ո����M(j��n)���Ƴ��ˣ���ô�Ϳ���ͨ�^�ѳ����Ƴ̽��r(ji��)�M(j��n)�Ѓr(ji��)����ʹ��������r(ji��)���(zh��n)�����͌����¹�ˇͻ�Ǝ����������� оƬ������Y��֧�����ߵ��@�ˣ�2019��10��17�գ��_�e늵ķ��f���ϣ�������2019���ȫ���Y��֧���A(y��)Ӌ(j��)���_(d��)��140-150�|��Ԫ������������40�|��Ԫ�� ���@���ӵ�40�|��Ԫ���棬15�|��Ԫ������7nm�a(ch��n)�ܣ�25�|��Ԫ������5nm�a(ch��n)��  �҂�Ҫ֪�����H�H�@���ӵ�����7nm��5nm��40�|��ԪͶ�Y�����ѽ�(j��ng)���^��о���H2018��ȫ��ĠI���ˡ� ����ȫ������S�܉��M(j��n)��10nm�����Ƴ̵ģ�Ŀǰֻ���_�e늺������ˣ���������������_(li��n)늺�GF���ѽ�(j��ng)�ŗ���7nm���M(j��n)��ˇ���аl(f��)��Ͷ�Y̫���͑���Խ��Խ�٣�Ͷ�Y�L(f��ng)�U(xi��n)̫�ߟo���ջسɱ��� Ŀǰ�������Һ͵��ļ��M(j��n)��10nm�����Ƴ̵�ֻ��Ӣ�ؠ�����о���H�п����ԡ� ������������ͻ�����M(j��n)��ˇ���Ҍ�(sh��)�F(xi��n)���f������о���H�����ĉ����� ����о���H��(li��n)ϯCEO�w��܊��ʿ���ڴ�s����ǰ2017��Q4��ؔ(c��i)��(b��o)�Ԓ���h�ϵ�Ԓ���f���ǣ����������ֵ�28nm�ѽ�(j��ng)�dz����Ƴ̣����ԑ{�����f�����Լ����ʃ�(y��u)���M(j��n)�иߏ�(qi��ng)�ȵăr(ji��)����Ŀǰ28nm�a(ch��n)Ʒ�ăr(ji��)����о���H�ĉ����dz���(d��o)���@���֮a(ch��n)Ʒ�Įa(ch��n)�������^�̽o���wë���ʎ����ܴ�����(zh��n)����˾Ŀǰ���� 28nm�ĔU(ku��)�a(ch��n)���˲�ȡ֔(j��n)���B(t��i)�ȡ��� ��(sh��)�H����о���H����28nm�đB(t��i)�ȵ�2019��Q4��Ҳ�]�и�׃���Ǿ���֔(j��n)���Č���28nm��Ҏ(gu��)ģ�U(ku��)�a(ch��n)�����Y�����ڹ���14nm/12nm FinFET��ˇ�Լ���һ��FinFET N+1��ˇ���аl(f��)�ϡ� ������о���H2019������a(ch��n)14nm����ôʲô�r(sh��)���܉�?q��)��F(xi��n)ռ�ȴ�Ҏ(gu��)ģ������? �@ȡ�Q����о���H�����ļ��g(sh��)�M(j��n)�������B(t��i)�ݡ� �_�e�2014��Q3�_ʼ���a(ch��n)16nm��ˇ��2015��Q3�I��ռ�Ⱦ��ѽ�(j��ng)�_(d��)����20%�� ���F(xi��n)��������ĕr(sh��)�g�_�e늵�16nm�a(ch��n)�����f߀�]����ȫ��ɣ����_�e�Ͷ�Y30�|��Ԫ���O(sh��)���Ͼ����S������2018��ײ��_ʼ���a(ch��n)�������о߀���s�r(sh��)�g����횠��֊Z�����14nm��12nm�����ʺͿɿ�ˮƽ������ ��(d��ng)Ȼ����о���HĿǰ�ĭh(hu��n)��������ǰ���˺ܴ�ĸ��ƣ� һ���������ɲ�ʿ2017�������о֮�ܴ�ļ�������о�ļ��g(sh��)�M(j��n)����2018��28nm HKC+��ˇ�_�l(f��)��ɣ���ζ����о���H�ѽ�(j��ng)����������28nm���g(sh��)������ˏ�28nm���^��Ͷ˵�PolySion����28nm HKC���ٵ�28nm HKC+���������M(j��n)������2019���_ʼ��о��28nm�M(j��n)���^������Ƴ��A�Ρ�������о14nm��12nm���M(j��n)��Ҳ��ϲ�ˡ� һ����Ŀǰ����(n��i)�͑����ڼ��g(sh��)�Ʋõ��ⲿ�������_ʼ�Ӵ����о���H�ĺ������ȣ�����о���H���ԇ���(n��i)�͑��ĠI��Ҏ(gu��)ģ��ռ�ȶ��ڲ��������Ϳ��Կ������@������һ���̶��ϵ������ԘI(y��)�縂�����ֵijɱ����������� �A������5�·ݱ�������������ģ����eһ�����Ї����a(ch��n)оƬ�O(sh��)Ӌ(j��)�S�Үa(ch��n)���˾��Ӱ푣���о���HQ3�μ��ȃ�����8462.6�f��Ԫ�����ȥ��ͬ�ڵ�759.1�f��Ԫ��q��1014%������ԓ���ȁ����Ї������ĠI�ձ�����������60.5%�������A���¼��̼����a(ch��n)оƬ���챾�������،�������ؕ�I(xi��n)�ġ� ������о���H��28nm��2015�굽2018����������ĕr(sh��)�g���g(sh��)����u���죬��ʹ�҂����]���ϵĘ��^���أ���ô��о���H��14nm�ĠI��ռ�ȷ�(w��n)���_(d��)��һ������(10%)����ҲҪ2021������2022���Ժ��ˣ��@���_�e늵IJ����Ȼ�Ǿ�ģ������_�e�2015��Q3 16nm�Ƴ̵ĠI��ռ�Ⱦͳ��^��20%�� ���@��������һ��н�Y���}�� �҂�Ҳ֪����о���H���R��ë���ʵĉ�����2019��Q3��ؔ(c��i)��(b��o)����о���H��ë���ʃH��20.8%���@ʹ���ṩ��н�Y���r(sh��)���^���y�� �������ɞ���������2009���x�_�_�e늣���֮����?y��n)������ǵ�ԭ���_�e늸��Ϸ�ͥ��������(j��)�_�������¡��s־�õ����ļ�������(j��)�_�e늵���¶�����������_�e늵�17�����g��н�Y�߹�Ʊ���F(xi��n)��t������Ӌ(j��)���_(d��)6�|2693�f�_��(����2019��11�µąR�ʼs��1.38�|�����)��ƽ�������ó��^3600�f�_��(����2019��11�µąR�ʼs��810�f�����)�����^�_���^�����(sh��)��I(y��)����(j��ng)���� ������(j��)��о���H�Ĉ�(zh��)�и���������2017������_ýdigitimes���L�r(sh��)��¶����о���H�o����ʿ����н�鶐��20�f�������ң�����߀���o�ڙ�(qu��n)��� ��(d��ng)Ȼ����ʿ2019���н�Y׃�ɶ����ˣ��҂����r(sh��)���ö�֪����(y��ng)ԓ�������ӣ������@������о���H�ĸ۹�Ҳ�q�˲��٣����������ի@�� ���oՓ��Σ�������ʿ�@�N�߶��˲ţ������r(sh��)��нˮ�@Ȼ�������w�F(xi��n)������r(ji��)�� ��һ���棬��о���H�ڑ�(y��ng)����������Ŀ�У�У��н�Y�������Dz��ߵģ�������ÿ��н�Y�q��Ҳ���M�����⣬��(d��o)�����˳��L����֮���x���^�ձ飬�@�Dz����ڱ����߶��˲ŵ����B(y��ng)�ͳ��L�ġ� ����֮�⣬���������Ӱ�������룬 ����������I(y��)���ԣ����ڻ���н�Y������У���I(y��)��ȱ���������� ��ô����о�Ĺ�ˇ���̎�ͨ�^�Ӱ���Ӱ��M(f��i)�ɞ���߿��w������x�� һ��������Ӱ�24��С�r(sh��)����ô1.5���Ӱ��M(f��i)�ஔ(d��ng)�ڹ���36��С�r(sh��)�������20%�Ļ���н�Y�ˡ����˼Ӱ����⣬߀���ڰװ��ҹ��Ć��}��ؓ(f��)؟(z��)���a(ch��n)����Ĺ��̎�����Ҫ���࣬Ҳ�����ϰװ����ҹ��ѭ�h(hu��n)�M(j��n)�У���(d��ng)Ȼ���������a(b��)�N�� �Ӱ���ϵ��࣬�Ƿdz�����ģ���ô����Ҫн���и������� ��(y��u)��W(xu��)������������У��Ҳ��ͬ�g�˵�ٮٮ�ߣ� ��(sh��)�����ǵ��f����(y��u)���˲������������������ڹ����������϶�Ҫ���^�����˵ď�(qi��ng)�ҺÄ��ģ� ��о���H�č�λ����Ҫ���ڱ������Ϻ��������@�ӵ�һ�����У� н�Y������������(y��u)���˲����R���H�L�r(sh��)�g�M(j��n)�Џ�(qi��ng)���^�ߵĹ����� �M��?q��)�����н�Yˮƽ����������Ȧ��ƽ��ˮƽ�������ϕ��о��� ��һ����Ҳ�y�ԑ�(y��ng)��һ�����е����扺���� ��о���H����Ҳ���R�����@�����}���@����У��нˮҲ�����ϝq���H�ʹTʿУ�е����l(f��)�r(ji��)н�Y���ԣ�2019���2016���ϝq�˴�s25%���ϣ��������Dz��e�ĝq����������Ȼ��������(n��i)��(y��u)���˲Ŷ��ԣ�߀���y�f�кܴ��������� ��(d��ng)Ȼ�ˣ��҇�����I(y��)��I(y��)һ�㶼������ס������о���H�������Ϻ����S߀�����ڹ��S���ṩ���ᣬ���Ϻ��������p���g����H800Ԫ���@����(y��u)����y(t��ng)Ҫ�^�m(x��)������ȥ�� ��ÿ�궼�ڸ�ۙ�Ѽ�����(n��i)һ������I(y��)��I(y��)��н�Yˮƽ�� ���J(r��n)��������]�Ӱ��M(f��i)�ͳ�ס����Ҳ������ɴ����� ��о���H�@�ӵ�̎һ�����еĸ߶�����I(y��)�o�Tʿ��(y��ng)������н�Y��(y��ng)ԓ��ȡ�_(d��)��25�f-30�f��������ϲŕ��б��^�õĸ��������@�������ҿ�������Ĕ�(sh��)�֣� 2019�����е�2020�Ñ�(y��ng)�����Tʿ�� ������˼������o(j��)��ƽ�^�磬���ش�ꑵ�һ��оƬ�O(sh��)Ӌ(j��)��˾��н�Y���l(f��)�r(ji��)�ѽ�(j��ng)�ձ��_(d��)����30�f����ŵ�ˮƽ�� ��(sh��)�H�ϣ�������I(y��)���棬һЩ�ИI(y��)�����@�ӵĹ�˾���F(xi��n)���Ǿ����mȻ���g(sh��)�������߾C�ό�(sh��)���Ȳ���һ����˾�����DžsԸ���Ը�н���ИI(y��)피���˾���Z��(y��u)���˲š� ����оƬ�O(sh��)Ӌ(j��)�ИI(y��)�ĸ�������M(f��i)����ИI(y��)��TP-LINK����ͬ�ИI(y��)���㲻��피˾������2019��У���Ѕs�ܽo��У��(y��u)��Tʿ���I(y��)���_��30�f��������ϵ����l(f��)�r(ji��)��н�� ֵ��һ����ǣ�������TP߀�Ǹ������o����н�Ŀ�̖���Ǻ��A�铌�˲ţ���Ҋ�ИI(y��)���^��I(y��)�o��н������ʾ��Ч��(y��ng)�� ��(sh��)�ϣ��o�ٔ�(sh��)��(y��u)���˲Ÿ�н���䌍(sh��)�ɱ��������]����ô������ÿ��l(f��)��150����н25-30�f����ŵĴTʿ��(y��ng)�î��I(y��)����SP�����@150�����鼼�g(sh��)���������B(y��ng)��ÿ���䌍(sh��)Ҳ���Ƕ��һ��ǧ�f����ŵijɱ���ע���ǴTʿ������Dz�ʿ����ô��(y��ng)ԓ߀Ҫ���ߡ� ����о���H������ÿ����N�O(sh��)�����f�͔��N�M(f��i)�ö��ڎ�ʮ���|����š� ��(d��ng)Ȼ��о���HҲ�ѽ�(j��ng)�ڸ��ˣ����Ǽ��g(sh��)��Ӗ(x��n)�������^һ���Dz�ʿ����н�Yˮƽ�߳�һ��ֵ�����^���J(r��n)��߀���J(r��n)��н�Y������߀��Ҫ������ �Ҳ������ø�нȥ���˲ţ��䌍(sh��)�ܴ�̶�Ҳ���^��}�� ��ҕ�O(sh��)�䳬�^��ҕ�˲ŵ��뷨���҇�����I(y��)�ձ���ڣ� ����r(ji��)�Xُ�I���M(j��n)�O(sh��)��ĕr(sh��)�������ܛ����Ҫ�I��õģ� ���nj����˲ţ������DŽ����I(y��)�ă�(y��u)�㑪(y��ng)�����s��ҕ�̶Ȳ������R������(y��u)���˲ź���I(y��)�ǻ���ɾ͵ģ���(y��u)���˲ń�(chu��ng)��ăr(ji��)ֵ����Ҳ���h(yu��n)�h(yu��n)�����O(sh��)��Ļ��N�� ���^���׃�ϣ��ИI(y��)���^��I(y��)��(y��ng)ԓ��(d��n)ؓ(f��)��؟(z��)�Σ���?y��n)����^��I(y��)��н�Yˮƽ�������O��Ӱ��ИI(y��)н�Yˮƽ�ĸߵͣ��A�麣˼��2018������ȴ�Ҏ(gu��)ģ�qн���͎���������оƬ�O(sh��)Ӌ(j��)�ИI(y��)н�Yˮƽ�ϝq�����ڃ�(n��i)���ܲ�����I(y��)����˸е��ɱ�������ʹ�࣬�����L�ڿ��s�������������ИI(y��)������˾�Լ����L�ڰl(f��)չ�ġ� ��ͬ����ǰ�������g(sh��)�M(j��n)�����ٶ�ij�N���x�ϛQ������о���H��δ�������\(y��n)�� ��ô��Ҫ��ҕ���B(y��ng)�˲ŵ���Ҫ�ԣ��҇�оƬ�����ИI(y��)���ڽo�胞(y��u)���˲ŵ�н�Y���r(ji��)�r(sh��)���^����ֻ���]���ИI(y��)��н�Y��r������Ҫ�����ڸ���ķ�����(n��i)���������ИI(y��)�ă�(y��u)������I(y��)��I(y��)ȥ����피���˲š� �e�IJ��f���c��о���H����ͬ���Ϻ����A������ƽ��ÿ����Ϫ������д�s18���¹��Y�������^��2019�����дTʿ��(y��ng)�����Ļ���н�Y+��������߀�мӰ��M(f��i)��ҹ���M(f��i)��ס�Ͳ��a(b��)�����M(j��n)�����㣬һ��Ҳ��20�f+������ˣ���(sh��)���ѽ�(j��ng)�ӽ��C������25�f-30�f�@�����^�и������đ�(y��ng)�ôTʿн�Yˮƽ�^(q��)�g�� 2���Ї����a(ch��n)256Gb 64��NAND�W���ѽ�(j��ng)�_ʼ���a(ch��n) ���ܺܶ��˶��]��ע����҇����a(ch��n)��NAND FLASH�W���ѽ�(j��ng)�_ʼҎ(gu��)ģ�����a(ch��n)����������ȫ����֪�R�a(ch��n)��(qu��n)�� �L���惦�پW(w��ng)��2019��9��2�տ��ǵ���Ϣ�� ���Ї���h���L���惦��IC China 2019ǰϦ��������˾���_ʼ���a(ch��n)����Xtacking®�ܘ�(g��u)��64��256 Gb TLC 3D NAND�W�棬�ԝM��̑B(t��i)Ӳ�P��Ƕ��ʽ�惦�������Ј���(y��ng)�������@���Ї���64��3D NAND�W�� ���^256Gb TLC�W�棬ָ����ÿ�w��оƬ�Ĵ惦������256ǧ����λ��ÿ���惦��Ԫ��������λ�����S�W�档 �L���惦64��3D NAND�W�澧�A�L���������@�����ӣ�  �L���惦�J(r��n)�飬��64��3D NAND�W������c(di��n)�ǣ� 1)����ȫ�������Xtacking®�ܘ�(g��u)�O(sh��)Ӌ(j��)����(sh��)�F(xi��n)���a(ch��n)���W��a(ch��n)Ʒ���@���ܘ�(g��u)�����c(di��n)�ǿɌ�(sh��)�F(xi��n)�ڃ�Ƭ��(d��)���ľ��A�Ϸքe�ӹ�����·�ʹ惦��Ԫ���@���������x������M(j��n)�����칤ˇ����(d��ng)��Ƭ���A�����깤��ֻ��һ��̎�����E�Ϳ�ͨ�^��(sh��)ʮ�|����ֱ��(li��n)ͨ��(VIA)����Ƭ���A�I�ϡ���Ȃ��y(t��ng)3D NAND�W��ܘ�(g��u)��Xtacking®�Ɏ��������I/O��ݔ�ٶȡ����ߵĴ惦�ܶȺ��̵Įa(ch��n)Ʒ�������ڡ� 2)������ͬ���a(ch��n)Ʒ����ߵĴ惦�ܶ�(ͬ���a(ch��n)Ʒ��ָ��ֹĿǰ�I(y��)�������е�64/72��3D NAND �W��) ���鼯������������(IDM - Integrated Device Manufacturer)���L���惦߀Ӌ(j��)���Ƴ�����64��3D NAND�W��Ĺ̑B(t��i)Ӳ�P��UFS�Ȯa(ch��n)Ʒ���ԝM�㔵(sh��)��(j��)���ģ��Լ���I(y��)������(w��)����������X���Ƅ��O(sh��)�������̵����� �D���L���惦���ďS�^(q��)���r(����2019��9��2�յĈ�(b��o)��)  �L���惦�����a(ch��n)�r(sh��)�g�����s�������ǣ�����ʿ������ȴ�S�¼��g(sh��)�U(ku��)�a(ch��n)�p���ĕr(sh��)�g�Ρ� �惦�����Y���ܼ��ͮa(ch��n)�I(y��)����r(ji��)����������� ���ڮa(ch��n)�����Ӻ��Ј�������ԣ�2018���1�·��_ʼ��ȫ��NAND �W��r(ji��)���ڳ��m(x��)�½�������2018��12�£���r(ji��)����������Ȼ�µ��˴�s70% �ܴ�Ӱ푣������W���S�������ǣ�����ʿ������ȵĠI�I(y��)�����������2018��Q3�_(d��)���˷�ֵ��2018��Q4�_ʼ�h(hu��n)�Ⱦͳ��F(xi��n)���½��� ����2019��NAND �W��ăr(ji��)����Ȼ���^�m(x��)�½��������Ǟ�������댧(d��o)�w�I(y��)��(�����惦���@ʾ���)2019��ǰ�����ȠI���½���29%���I�I(y��)���������½���71%�� �L���惦��64��NAND�W���ژI(y��)����ʲôˮƽ?��Ȼ������a(ch��n)�������M(j��n)���g(sh��)�������ѽ�(j��ng)�s�����Ј����a(ch��n)���N�۵������� ��2018��7���������_ʼ���a(ch��n)96��NAND �W�� Ӣ�ؠ���2018��9�´��B���S����Ͷ�a(ch��n)96���W�棬 ����ʿ��2018��11��Ҳ����96��NAND �W�����a(ch��n) ������(sh��)��(j��)�͖|֥Ҳ����2018���°��ꌍ(sh��)�F(xi��n)��96�ӵ����a(ch��n)�� ����NAND�W����Ј��r(ji��)����m(x��)�µ����M(j��n)��2019�����Ȼ̎���½��B(t��i)�ݣ� �����ԁ��Ј���������64��/72���W�������(d��o)�����д�S���ž���96���W��ĔU(ku��)�a(ch��n)�ٶȣ���?y��n)�һ�������g(sh��)�Įa(ch��n)Ʒ��Ҏ(gu��)ģ�U(ku��)�a(ch��n)����ζ�����M(j��n)һ���D���F(xi��n)�м��g(sh��)�a(ch��n)Ʒ�ăr(ji��)����̽�� ������2019��9�µװl(f��)����ؔ(c��i)��(b��o)��������6-8�µ�ؔ(c��i)��NAND�W��r(ji��)���ֱ��ς������½��˲���10%����(d��ng)Ȼ����������խ��2019���ԁ����������Ӌ(j��)�½���40%�� �����Ǟ��������ڴ惦���ăr(ji��)������2019��ǰ���������ǵ��Y��֧��ͬ���½���24%�� ������S96���W��ĔU(ku��)�a(ch��n)�ٶȺܴ�p������(d��o)��Ŀǰ��������Ȼ��64��/72��NAND�W��������@�o�L���惦�����˙C(j��)���� �L���惦��2018��Q4��Ҳ����ȥ��׳ɹ������a(ch��n)��32��NAND�W�棬�����ژI(y��)���������ѽ�(j��ng)���_ʼ���a(ch��n)96�ӣ��@Ȼ���ܴ�����L���惦Ҳֻ�nj�32���M(j��n)����ԇ�a(ch��n)�����ڵĽ�������˾�LJ���(n��i)���Ĵ惦�K�ˮa(ch��n)Ʒ����(y��ng)��֮һ����8Gb U�P��ʹ�����L���惦32�ӵĴ惦�w���� ��һ��֮���2019��9�£��L���惦��ʽ�����ɹ����a(ch��n)��64���W�棬���r(sh��)�s���������a(ch��n)Ʒ��ĩ�ΰ�܇�� �A(y��)Ӌ(j��)�L���惦�������Ј����ԣ�������S96���W��U(ku��)�a(ch��n)�����ęC(j��)�������^���Ҏ(gu��)ģ���a(ch��n)64���W�棬�Ҳ�ԃ���L���惦���Y��֧���� ����4�£���h�аl(f��)��ί��ʾ�����Ҵ惦�����ؼ��ٽ��O(sh��)�����Ͷ�Y10.3�|Ԫ�� ����2019��10��21�գ�����ʡ�������k���_2019��ǰ�����Ⱥ�����(j��ng)��(j��)�\(y��n)����r���l(f��)�������ᵽ���L���惦ǰ9�������Ͷ�Y118�|Ԫ������4�·ݹ����Ĕ�(sh��)�ֺܴ����ӡ� Ŀǰ�ѽ�(j��ng)������(b��o)�����f�L���惦����2020��װѮa(ch��n)����ߵ�6�fƬÿ�£����^ԓ��(sh��)�֛]�еõ��L���惦�Ĵ_�J(r��n)�� ��һ�����L(f��ng)�U(xi��n)��Ȼ���ڣ����ڸ��Ҵ�S���m(x��)�M(j��n)�Мp�a(ch��n)���Ј�����B(t��i)����u׃��������(y��ng)���_ʼ�A(y��)��NAND�W��r(ji��)����u������ ���Ј��I(l��ng)�^����������ָ��(bi��o)�� ������2019��������ȵ�ؔ(c��i)��(b��o)������F(xi��n)���ˌ�δ���Ę��^�B(t��i)�ȣ���Q����2019��Q4����������Y��֧����Ӌ(j��)���μ���Ͷ�Y105�|��Ԫ���@�����ӵķ���֮����������ǰ�������Y��֧�����24%����r�£�ȫ���Y����֧������2018���ƽ�� ע�⣬������ӵ��Y��֧���а댧(d��o)�w�����IJ��֣���2019��ǰ�����Ȟ�������Ӌ(j��)16.8�f�|�nԪ���Y��֧���У��댧(d��o)�w�Y��֧��ռ��14�f�|�nԪ��ռ�ȳ��^83%��ʣ�����@ʾ���������� ԭ��?y��n)?019��������ȴ惦���Ј��_ʼ��ů��ԓ�������ǵ�DS�I(y��)��(w��)(�����惦�����@ʾ���)�I�վ�Ȼ���L��9.2%����ǰ��������Ӌ(j��)�t���µ�29%�� Q3�μ���DS�I(y��)��(w��)�ĠI�I(y��)�����H�H�½���1.7%,��ǰ�����Ȅt�½���71%�� �Ј��Ŀ���׃����Ҳ���O���Ӱ��L���惦�ĺ��m(x��)��64�ӵĔU(ku��)�a(ch��n)�x�����¼��g(sh��)�����a(ch��n)�͔U(ku��)�a(ch��n)��ζ���ϼ��g(sh��)�ăr(ji��)���½�������̭�� ����L���惦���R������о���H��Ƶ��s���������M���Ј������L���惦�����^96���W�棬��2020�����a(ch��n)128��NAND �W�棬һ�e�s�ϘI(y��)������ˮƽ�����Ǵ���Ϣ��δ�õ��ٷ���ʽ�_�J(r��n)�r(sh��)�g����ȫ�����������a(ch��n)128���W����Ǻ���ʿ������2019��6�·�������2019���°������a(ch��n)�� ���w���f���L���惦�ļ��g(sh��)�s�ٶȱ���о���H�s��֮·Ҫ�졣 �L���惦��2019��������Ҳ���F(xi��n)�Ŀ��ԣ���o��(y��ng)�ôTʿ�_����н�Y��ȥ��q�˲��٣� �ձ���15-20�f�����֮�g���@����h�ѽ�(j��ng)�Dz��e��н�Y�ˡ� �����S���L���惦�ĠI����u���ӣ���o���̎����˼�н�Ŀ��gҲ��Խ��Խ�V韡� �L���惦��2019��Q4��(sh��)�F(xi��n)��64�� 256Gb NAND�W������a(ch��n)������Ȳ����]��a(ch��n)�ܵ�Ԓ����ζ���Ї����M(f��i)���Ʒ�Ʊ��n����˾�����ո���~�����ĕr(sh��)�����_ʼ��u�^ȥ�ˡ� ����L���惦��2020���܉�?q��)��F(xi��n)���a(ch��n)128�ӣ��M�ܼ��g(sh��)����Ȼ߀�в�࣬�����ѽ�(j��ng)��������ˮƽ���@���ǚvʷ�Ե�ͻ�ƣ�����a(ch��n)�ܺ������܉r(sh��)���ϣ���ô�Ї���˾�����M(f��i)����2016-2017�걻�nϵ�S���ո�ك|��Ԫ���e�ă������ĕr(sh��)������u�ɞ�vʷ�� �M���L���惦��(sh��)�F(xi��n)ӯ��߀�磬�������ѽ�(j��ng)�_ʼ�w�F(xi��n)������vʷ�r(ji��)ֵ�����x�� �L���惦�Ĵ��ж����L�߆�ȫ��2018�����ӛ�߲��L�r(sh��)��ʾ��NAND�W��2023��ȫ����ռ��20%���L���惦��Ŀ��(bi��o)��ͬ�r(sh��)��2023������ҲҪ�s������ˮ��(zh��n)���@�Ӳ�����̝�p߀��ӯ����Ҷ���һ�ӣ�Ҫ̝һ��̝��Ҫٍһ��ٍ���@�ӾͿ��Ա��ⱻ�Ј��ߵس��T���҂���Ŀ�Դ��� 3���Ϸ��L���ѽ�(j��ng)���a(ch��n)DRAM�惦�� ��DRAM����NAND�W��߀Ҫ�y���W��ȫ��߀�����ҹ�˾ռ��(j��)��Ҫ���~(���ǣ��|֥�����⣬����ʿ��Ӣ�ؠ���������(sh��)��(j��))����DRAMȫ����Ҫ�������ң�(���ǣ�����ʿ������)�� 2017��4�·��L���惦���ж����L�߆�ȫ����(j��ng)������Ϲ⼯�F(tu��n)��(y��u)����NAND�W���ԭ�����ᵽ�����y(t��ng)2D�D(zhu��n)3D NAND���g(sh��)�댧(d��o)�w�C(j��)�_�O(sh��)�����Ҫ�Q�£������@�r(sh��)��Ͷ���nj��ģ�ÿһ���惦����˾��վ��ͬһ�����l(f��)�c(di��n)�� ��DRAM���g(sh��)��ÿ�D(zhu��n)�M(j��n)��һ���Ƴ̼��g(sh��)�H����20%�İ댧(d��o)�w�C(j��)�_�O(sh��)�䣬�ȴ�İ댧(d��o)�w��S�Ķ���(sh��)�C(j��)�_�O(sh��)�䶼�ѽ�(j��ng)���f���ˣ��¼���DRAM���g(sh��)����ȥ�I���O(sh��)������a(ch��n)���ɱ��dz��F�����]�и��������ԣ�����L���惦��(y��u)�Ȍ��YԴ����3D NAND������DRAM���g(sh��)�ϡ� ����ļ��g(sh��)�ρ��v��������DRAM���g(sh��)������(n��i)��NAND�W�漼�g(sh��)�ϵķe��Ҳ�������阷�^����?y��n)����M(j��n)���g(sh��)�İl(f��)չ��������һ�����ɱ���Ć��}���Ȱl(f��)�S�ҕ����Ì���������������l(f��)�S���M(j��n)�д����2018��߆�ȫ�ڽ����Ї��Cȯ��(b��o)ӛ�߲��L�r(sh��)��ӛ�߆������L���惦�������аl(f��)���g(sh��)���䌍(sh��)�����߆�ȫ�ش� �����_ʼ���҂��@����һЩ�����ڙ�(qu��n)���ڴ˻��A(ch��)���аl(f��)��32��3D NAND������64�ӣ�������ȫ������(d��)���_�l(f��)��Ŀǰ���аl(f��)�O(sh��)Ӌ(j��)�F(tu��n)�(du��)�ڹ����һ�����Ϻ���һ�����Ї�����˲�������Ҳ���п�Ժͬ�ʼ����҂�����ˇ����ĈF(tu��n)�(du��)��Ҫ������h��о���п�Ժ�аl(f��)�F(tu��n)�(du��)��1000����������ͬ�r(sh��)�L���������^ȥ����Ҳ��Ո��500���(xi��ng)���������������ڔ�(sh��)�������ںò����ã���Щ����һ�����f���������]��һ�����ã��˼����������ĕr(sh��)��߀���ܹ����㡣�� �@һ����˼��������L���惦��32��NAND�W�漼�g(sh��)�ǁ��Ԍ����ڙ�(qu��n)���A(ch��)���M(j��n)���аl(f��)����64�ӄt��ȫ���������g(sh��)����Ҋ�����L���惦�߹��ڲ�ͬ���_����������Xtacking®�ܘ�(g��u)�����������ᵽ���аl(f��)���п�Ժ��ͬ�ʼ��룬ͬ�r(sh��)�п�Ժ�аl(f��)�F(tu��n)�(du��)��1000���������� ��(sh��)�H���҂����п�Ժ�ĹپW(w��ng)��Ҳ���Կ������аl(f��)�ˆT���c�L���惦�аl(f��)�Ĉ�(b��o)���� �����NAND�W��������ŵ��f��ȫ�����аl(f��)���ԣ��҇���DRAM����ķe�۾��������^���ˣ������Ҫ��ȡ�����Fģʽ������ͨ�^ȫ�����M(j��n)�������M(j��n)���g(sh��)����������A(ch��)�ϳ��m(x��)��(chu��ng)�ºͰl(f��)չ�� 2019��5��15�գ���ȫ��댧(d��o)�w(li��n)��(GSA)�c�Ϻ��м����·�ИI(y��)�f(xi��)����ͬ�e�k�Ĵ惦����ϣ�DRAM���a(ch��n)���L�δ惦�����L��CEO��һ���l(f��)���ˡ��Ї��惦���g(sh��)�l(f��)չ�c��Q���������}���v����B�����Ľ��O(sh��)��(j��ng)�v��֪�R�a(ch��n)��(qu��n)�wϵ�����ᵽ��DRAM�a(ch��n)�I(y��)��ȫ��l(f��)չ�ˎ�ʮ�꣬�Ƴ̼��g(sh��)���m(x��)�M(j��n)�����ڼܘ�(g��u)���Ƴ̡��O(sh��)Ӌ(j��)���ӿڡ��yԇ��ϵ�y(t��ng)�ȷ�����ںܶ��������ҽ^�ֿ��������ǡ�����ʿ���������С����M(j��n)���Ƿ���к�Ҏ(gu��)�ļ��g(sh��)��Դ�Լ�������(chu��ng)�������ɞ�����l(f��)չ���P(gu��n)�I���� ��ͬ�r(sh��)���_���ᵽ���g(sh��)��Դ���Ϸ��L���c����_(d��)��������һǧ���f�����P(gu��n)DRAM�ļ��g(sh��)�ļ�(�s2.8TB��(sh��)��(j��))�՚w���Լ����У���(d��ng)Ȼ���m(x��)�ļ��g(sh��)���M(j��n)�ǻ��ڽY(ji��)�����L���Լ��ļ��g(sh��)��  ����_(d��)��һ�ҵ���˾���Ǐ�Ӣ�w���ֳ�����֪��DRAM��S������2009��1�£�����_(d��)��Ժ��Ո�Ʈa(ch��n)���o(h��)�� ֵ��һ����ǣ�����_(d��)ȫ���Ѓɼұ��^����аl(f��)���ģ�Ľ����аl(f��)���ĺ��Ї��аl(f��)����(λ������)��2009������_(d��)�Ʈa(ch��n)�����������аl(f��)���ĵ��аl(f��)�F(tu��n)�(du��)���˳����F(tu��n)��ُ���ؽ������������Aо�댧(d��o)�w����2015���ٱ��Ϲ⼯�F(tu��n)��ُ׃���˽�����Ϲ��о���^�m(x��)����DRAM���аl(f��)�O(sh��)Ӌ(j��)�����^����ȱ��Ͷ�룬�佛(j��ng)�I�Ͱl(f��)չ�����á� 2019��6��30�գ��Ϲ⼯�F(tu��n)�����M��DRAM�I(y��)Ⱥ��ί�θ߆�ȫ��CEO���@��ζ���Ϲ��J(r��n)���L���惦��NAND�W�漼�g(sh��)���M(j��n)���^������_ʼҎ(gu��)ģͶ��DRAM���аl(f��)�����a(ch��n)�ˡ�  ���⣬2019��8��27�գ��Ϲ⼯�F(tu��n)�c�ؑc�����������Ϲ�惦оƬ�a(ch��n)�I(y��)�����(xi��ng)Ŀ�����f(xi��)�h������(j��)�f(xi��)�h���Ϲ⼯�F(tu��n)�����ؑc�ɽ�� ^(q��)���O(sh��)����DRAM�����аl(f��)�����ڃ�(n��i)���Ϲ�DRAM�I(y��)Ⱥ������DRAM�惦оƬ���칤�S���Ϲ�Ƽ��@�ȣ��A(y��)Ӌ(j��)����ׄӹ���2021����ʽ���a(ch��n)��(n��i)�棬Ҳ�����f�Ϲ��DRAM���аl(f��)�����a(ch��n)���ؑc��������֮һ��ף�R�ؑc! �@�ͷdz�����˼�ˣ��҇�Ŀǰ��DRAM�Ĺ�˾����ȥ�������Ʋô���ĸ����x�A�⣬�Ϲ⼯�F(tu��n)���L�δ惦��DRAM���g(sh��)��ʼ��Դ���ǁ��Ե�����_(d��)�� ��һ����2019��5�µ����v��߀��¶���L��һ�����M(f��i)25�|���������аl(f��)���Y��֧���� ͬ�r(sh��)Ҳ��(qi��ng)�{(di��o)�Ϸ��L�ξ��к�Ҏ(gu��)���Ƶļ��g(sh��)��Դ��ͬ�r(sh��)��ҕ֪�R�a(ch��n)��(qu��n)���L�ι���1�f6ǧ��������Ո���������O(sh��)��ȷ��棬�L���c�������^��˾�оo�ܵĺ����������cASML������Փ�ģ��M(j��n)һ���ӏ�(qi��ng)�����ļ��g(sh��)�e�ۡ���2019��5��ֹ���ѽ�(j��ng)���m(x��)Ͷ�뾧�A���^15000Ƭ�� ͬ�r(sh��)��ʾ����2019�����(sh��)�F(xi��n)���a(ch��n)19nm 8Gb DDR4�����Ҍ�(sh��)�F(xi��n)�a(ch��n)��2�fƬÿ��; 2021�����17nm���g(sh��)�аl(f��)�� ��һ����5�·ݵ����v���ᵽ�ĕr(sh��)�g����K����������ɣ����������f��ǰ�ˣ� 9��20�գ���������I(y��)����ڰ��պϷ��_Ļ�����δ���ϣ��Ϸ��L�δ惦��ʽ�����������аl(f��)��8Gb DDR4���a(ch��n)������������I(y��)����F(xi��n)������һ����ʾ����˾Ͷ�a(ch��n)��8Gb DDR4��ͨ�^��������(n��i)���͑����(y��n)�C���������ʽ����������һ��ƄӽK��ʹ�õĵ��Įa(ch��n)ƷҲ����Ͷ�a(ch��n)��ע�����ƄӽK�ˣ����Ǜ]���f���֙C(j��)߀�������� �L�δ惦��ý�w��ʾ�� �Ϸ� 12 �羧�A�S���������ڣ�ȫ����ɺ�Įa(ch��n)����36�fƬÿ���¡� ��һ�ڝM�d�a(ch��n)�ܞ� 12 �fƬ��Ŀǰ�� 2 �fƬ��2020 ���һ�����_(d��)�� 4 �fƬ������ʲô�r(sh��)���һ���_(d��)��8�fƬ�����M�d�a(ch��n)��12�fƬ����ҕ�аl(f��)�M(j��n)�̡��a(ch��n)Ʒ���ʡ��Ј������Q��Ͷ�a(ch��n)�ٶȡ�Ոע�⣬�@��2�fƬ��4�fƬ��������I(y��)����������ڏ���ֻ��һ���Ŕ�(sh��)�� �ڴ�֮ǰһ�죬9��19���������e�е��Ї��W����CFMS2019�ϣ��L�δ惦�����á�δ�����g(sh��)�u����(sh��)�(y��n)��ؓ(f��)؟(z��)��ƽ���沩ʿ�����}�顶DRAM���g(sh��)څ���c�ИI(y��)��(y��ng)�á������v���״ι��_�L�δ惦�ļ��g(sh��)��(x��)��(ji��)���Լ���DRAM���g(sh��)�F(xi��n)���δ���Ŀ����� ���@�η���ϣ���(y��ng)ԓ�f���ڹ��������Ɇ��õ��˽�ጣ��Ǿ�������L�εļ��g(sh��)�ǁ�������_(d��)���������J(r��n)������_(d��)���a(ch��n)��DRAM�����^�r(sh��)�Ĝϲ�ʽ(Trench)����Ŀǰ�Ј����������L�ε�DRAM�����õĶѯBʽ(Stack Capacitor Structure)���@�������L�ε��������g(sh��)��Դ�����Ɇ��� ƽ�������Ϻ�ͬ��(j��)��W(xu��)��(y��ng)������ϵ�Tʿ���������ۺ��A������W(xu��)��ӹ��̲�ʿ�� ��2017��9�¼����L�δ惦���g(sh��)����˾ǰ������������(y��ng)�ò��ϣ���(d��n)�δ惦���������аl(f��)����(j��ng)��һ���ڴ�֮ǰ߀�����������ɵϡ��������������֪����˾���Ⱥ��(d��n)�ο��O(ji��n)�����g(sh��)�аl(f��)��(j��ng)������(w��)������170�(xi��ng)���������� ���ڹ������Ɇ���ƽ���沩ʿ�����˽�ጣ�����_(d��)�ڮ�(d��ng)�r(sh��)�ѽ�(j��ng)�����Buried word line transistor�ĶѯBʽ���������2008���ѽ�(j��ng)���ڴ˼��g(sh��)�ɹ���������46nm��ˇ��DRAM��   ֻ���^�ڶѯBʽ���g(sh��)�a(ch��n)Ʒ����аl(f��)��2008�꣬����Σ�C(j��)DRAM�r(ji��)�����ʽ�»�������_(d��)��Buried Word Line���g(sh��)߀�]���ü��M(j��n)�����a(ch��n)������2009���Ʈa(ch��n)��֮��Ϸ��L��ُ�I���L�εļ��g(sh��)�������ڴ˻��A(ch��)�ϰl(f��)չ����Ŀǰ���a(ch��n)��19nm��ˇ�����Ҍ���2021�����a(ch��n)17nm�� ��֮ǰ���^һƪ�Ї���˾�M(j��n)�к��Ⲣُ�İ����Ѽ�����ُ���Ե��ļ��g(sh��)��˾����Ї���������I(y��)��I(y��)�@���˾���M(j��n)���� ��(sh��)���҇�����I(y��)ͨ�^��ُ�@ȡ�ļ��g(sh��)�����Ե���(y��ng)ԓ�����ģ����ձ����������࣬ �Ե����������б�������ُ�Ď쿨�C(j��)���ˣ���ɽ�|�H����ُ���ֵ�Һ���� �Լ�DRAM���g(sh��)���Ї���ُ������_(d��)��߀�б��칤��ُ��ȫ�̙C(j��)е50��(qi��ng)��ʩ�SӢ�� ����������W��Ԓ������߀�б����Y��ُ�������������݆̥����ʿ�������_(d��)���F(tu��n)�ȵȣ����ⷨ���İ���˹ͨ�͵����T��Ҳ���҇��D(zhu��n)�˸��F���g(sh��)�� һ����Ҫ���x2008��Ľ���Σ�C(j��)��һ����W��߀��������Ї��ĺû���ˡ� �����NAND�W����ƣ�DRAM�Ј�Ҳ�Ǹ��Y��֧���ͼ��g(sh��)�ܼ��ͮa(ch��n)�I(y��)������L�Ό�(sh��)�F(xi��n)�˳��������a(ch��n)������������ڃ�(n��i)���Դ�Ҏ(gu��)ģ�U(ku��)�a(ch��n)���䌦ý�w����ϢҲ���_�ı�ʾ��ʲô�r(sh��)���܉��_(d��)����һ��Ҏ(gu��)����12�fƬÿ���®a(ch��n)�ܣ���ҕ�аl(f��)�M(j��n)�̡��a(ch��n)Ʒ���ʡ��Ј������Q��Ͷ�a(ch��n)�ٶȣ�Ոע�⣬��ʹ�L���܉��_(d��)����һ�ڵ�12�fƬ���O(sh��)Ӌ(j��)�a(ch��n)�ܣ���ȫ��DRAM�Ј��ķ��~Ҳ�ǵ���10%�ġ� ����������Y(ji��)�� 1�����ڃ�(n��i)����Ҫ������о���H��Խ�_�e늣��L���惦�ͺϷ��L���܉�Խ���ǡ� �҇��@ʾ����ИI(y��)���ϴ|����2005���_ʼҺ���������a(ch��n)������ѽ�(j��ng)14���ˣ��ڼ��g(sh��)ˮƽ���I�պ�ӯ����Ҳ߀�]���s�������@ʾ���I(y��)��(w��)��ˮƽ������Ҫ�f���a(ch��n)�惦���S���ˡ� ��2019��������L���惦����h1-9�µ��Y��֧����118�|����ţ�����20�|��Ԫ��������2019��Q4�Ćμ���Ӌ(j��)���Y��֧������105�|��Ԫ���@���д��ǰ댧(d��o)�w����֧���� 2019���҂�ֻ���ڵ��ļ��ȽK�ڽ�Q���Пo�Ć��}���ڼ��g(sh��)����Ȼ��������M(j��n)ˮƽ�����I�պͮa(ch��n)�ܵĔU(ku��)��ҲҪ�ܵ����g(sh��)�M(j��n)���ٶȣ��Ј��r(ji��)���Ј�����ˮƽ��Ӱ푡� ��ʹ��Ұ�IJ������L���惦����Ŀ��(bi��o)Ҳֻ�������2023����ռ��20%���ܷ�(sh��)�F(xi��n)Ҳ߀��δ֪��(sh��)��Ҫ֪����ʹ�_(d��)��20%����ռ�ʣ����wҲ߀���x�����@�ӵ��I(l��ng)�^���кܴ��࣬����Ҫ�fӯ���s���� ���ڼ��g(sh��)�y�ȸ����DRAM�������f�ˣ���һ��12�fƬ���®a(ch��n)�ܼ�ʹȫ����ɣ�ȫ����ռ��Ҳ����10%�����ΛrĿǰ��һ�ںΕr(sh��)�܉�M�a(ch��n)���B�L�δ惦�Լ�ҲҪҕ�Ј�׃���ͼ��g(sh��)�M(j��n)����r������ �҇���NAND�W���DRAM��2019������^���a(ch��n)�����ҕ��r(sh��)�s�����Ј������a(ch��n)Ʒ��܇β�����҇������x����Ҫ���ڱ���������I(y��)�������A�飬���d��(li��n)�룬�˳���С�ף�OV�ȹ�˾�ٴγ��F(xi��n)�����ǣ�����ʿ���|֥������ȴ惦����˾�����ո��˽K�ˮa(ch��n)Ʒ�N����������r�l(f��)������(d��ng)Ȼ�ˣ�Ҫ��(sh��)�F(xi��n)�@һ�c(di��n)��߀��Ҫ�����ι�ͬ��ϣ� ���εć��a(ch��n)Ʒ����Ҫ��u���L���惦���L�δ惦�Ĵ惦����(d��o)�뵽������؛�a(ch��n)Ʒ��������Ş�a(ch��n)Ʒ�У������ε��L���惦���L�δ惦ҲҪ����(j��)���g(sh��)���Ј��r(ji��)���׃�����U(ku��)���a(ch��n)�ܣ��@��߀��Ҫ�r(sh��)�g�� ��о���H�x���a(ch��n)7nm߀�ж��h(yu��n)? �����L���惦���L�δ惦�����鼱�ȵ�����о���H�� ���֊Z��Č�(sh��)�F(xi��n)14nm/12nm�M(j��n)�뼼�g(sh��)�����Ƴ̣������M(j��n)һ����(sh��)�F(xi��n)7nm���a(ch��n)��������Ҫ�΄�(w��)�������΄ݲ����ˣ��_�e늵����M(j��n)�Ƴ̌��A����f��һ���_(d��)Ħ����˹֮�����A�鲻����5G�O(sh��)��߀�������֙C(j��)�����߶���ه�_�e늡� ��о���H��2015����A�飬��ͨ�Լ������r(sh��)IMEC(�����r(sh��)��W(xu��)У�H����о�����) ��ͬ�������Y��˾����о���H�������ɖ|����ͬ�аl(f��)14�{��оƬ��ˇ�� �D���������Cȯ�������(j��)��о���H�Ĕ�(sh��)��(j��)�M(j��n)����������2015���_ʼ����о���H�_ʼ�ˌ�14nm���аl(f��)Ͷ�룬��2019����������a(ch��n)��������ĕr(sh��)�g��  ������(j��)2017����r(sh��)����оCEO������ƣ��Լ��ڮ�(d��ng)��5�½���������оCEO�w��܊(�F(xi��n)�ں�������һ����Co-CEO)����λ���ᵽ��о���H����2017�ꆢ�ӌ�7nm���g(sh��)���аl(f��)�� ��ô�҂������J(r��n)����о�_ʼ7nm�аl(f��)�ĕr(sh��)�g����2017���°��ꡣ ��������M(j��n)�ȣ���о���Hһֱ�]����¶�����ձ��^���^�Ĺ�Ӌ(j��)����(y��ng)ԓ����2021���е�����_ʼ���a(ch��n)��������뵽����ĕr(sh��)�g��ɡ� �҂����Ԍ������_�e늣��_�e늵�16nm���a(ch��n)�ĕr(sh��)�g��2014��Q3����7nm���a(ch��n)�ĕr(sh��)�g��2018��Q2�����˲��4��ĕr(sh��)�g�� �҂����Իؑ��£���о���H��14nm��2019��ײŵ�һ���γ������x�ĠI�գ�����о���H��2018��8��9�հl(f��)����2018���ϰ���ؔ(c��i)��(b��o)�״��ᵽ���g(sh��)�M(j��n)չ�� �҂���ϲ�ظ��V��ң��� 14 �{�� FinFET ���g(sh��)�_�l(f��)�ϫ@���ش��M(j��n)չ����һ�� FinFET ���g(sh��)�аl(f��)���M(j��n)��͑�(d��o)���A�Ρ� Ҳ������14nm���g(sh��)�ϣ���о���H��ǰ�˴�sһ���֪ͨ�Ј�ȡ�����ش��M(j��n)չ���_ʼ�M(j��n)��͑�(d��o)���A�Ρ�����҂�����2021��12��(sh��)�F(xi��n)���a(ch��n)Ӌ(j��)���Ԓ����ô������߀��25���µĕr(sh��)�g���@�Εr(sh��)�g���A����f�����^�y���� �����ܷ���IJ����ԣ���о���H��(li��n)ϯCEO�w��܊��2017��9��7�յı�����Ӈ��H��ӑ�������ˡ���ע�����a(ch��n)���g(sh��)�������v�������ᵽ�� ���ȣ���die�ߴ緽�棬��28nm��14nm�����������sС�����ԿsС��ԭ���ķ�֮һ������14nm��7nm�����M(j��n)һ���sС���ķ�֮��; ��Σ������ܷ��棬��28nm��14nm��������44%������14nm��7nm��������������43%������о���H������ˏ�28nm��7nm�y�P(gu��n)��Ԓ�����ܿ�������68%�� 2�����g(sh��)�ā�Դ�c������ �F(xi��n)�ڻ�����������ģ� ��о���H���ԁ����_���ĸ��аl(f��)�˲Ş�������M(j��n)�����������·���켼�g(sh��); �L���惦�� 32��NAND�W������ڼ��g(sh��)�ڙ�(qu��n)��64�Ӟ������_�l(f��)��Xtacking®�ܘ�(g��u)���п�Ժ�o���L���惦��NAND�W���_�l(f��)�o���˺ܴ�ļ��g(sh��)֧��; DRAM���g(sh��)��ԭ������_(d��)�����аl(f��)�F(tu��n)�(du��)�����M(j��n)���_�l(f��)�� �Ϸ��L�Σ� �����ڵ�����_(d��)�ļ��g(sh��)�ڙ�(qu��n)���A(ch��)�������_�l(f��)������(j��)��һ��2019��9�µ��vԒ���L�δ惦�ѽ�(j��ng)������һ֧���������аl(f��)��(sh��)����������(j��ng)�(y��n)�S���ijɽ��Ƈ��H���F(tu��n)�(du��)��Ŀǰ���L�δ惦�T������(sh��)���^ 2700 �ˣ����ļ��g(sh��)�ˆT���^ 500 �� ߀���Ǿ�Ԓ��ϣ������һ�������·���쌣������Ó�f������ 3�����x2014���ƄӼ����·��������Ⱥ�� 2014����Ї����Ҽ����·�����ij����������f���^ȥ10���ԁ��Ї�����I(y��)��������̱��¼�֮һ�� �҇�����I(y��)��������Ĵ��¼������Ҫ�ͼ����·�������^��Ԓ�� 2000�ꡪ2010�꣺ һ�����A����ć��a(ch��n)ͨ���O(sh��)��a(ch��n)�I(y��)���m(x��)���� һ������2008���חl���Fͨ܇���(bi��o)־���Ї����F�W(w��ng)�j(lu��)�� һ������2009���ׂ��ظ߉�늾W(w��ng)������(bi��o)־���Ї�늾W(w��ng)�� 2010-2020�꣺ һ���ǚ�20���w(2011��)�͇��a(ch��n)��ĸ��ˮ(2017��)���(bi��o)־���Ї�܊���a(ch��n)�I(y��) һ�����Կ��gվ(��mһ̖2011��)��؛�\(y��n)�w��(����һ̖2017��)���L����̖(2016�����w)�ͱ�����(d��o)���l(w��i)��(2020�����ȫ��M�W(w��ng))���(bi��o)־���Ї�����a(ch��n)�I(y��) һ������ȫ����Ó�f�������A�飬С�ף�OPPO, VIVO�Լ�(li��n)�����ȫ�����M(f��i)���Ʒ��,�Լ�������ҕ�����d�����Ʒ�ơ� һ���Ǽ����·��������(2014��)�� �L���惦����(2016��)���L���惦64��256Gb NAND �W�����a(ch��n)(2019��); �Ϸ��L�γ���(2016��)���L�δ惦8Gb DDR���a(ch��n)(2019��) ��о���H28nm���a(ch��n)(2015��)����о���H14nm���a(ch��n)(2019��) ����֮�⣬��(sh��)�H��2020���҇�߀����2015���_�����O(sh��)���A��һ̖���վ�M(j��n)�����ã� �Լ����a(ch��n)ARJ 21֧������ʽ�͙C(j��)����(2015��)�����a(ch��n)C919���w�C(j��)���w(2017��) ��������҂���2010-2020����@Щ�Ї�����I(y��)����̱�ʽ���¼������l(f��)�F(xi��n)2014��ļ����·����������Ψһ���ڡ��L��Ӌ(j��)������(n��i)���¼��� �������I(l��ng)�����LJ�������(d��o)�ĺ��죬����ʽ���w�C(j��)�����a(ch��n)��ĸ���Ĵ��C(j��)�� ߀����I��I(y��)����(d��o)�ć��a(ch��n)���M(f��i)���Ʒ��ȫ����~���������Ƕ���ǰ���ѽ�(j��ng)�_ʼ��Ӌ(j��)������(zh��n)����߰l(f��)չ��ij�N���x���зNˮ�����ɵ���ζ�� ��Ψ��2014��ļ����·����𣬸����Ƕ��ڻI�䣬���ٛQ�߲����γɇ�����־�Įa(ch��n)� ��ԓ�������֮����һ�ڽY(ji��)����m(x��)���Ї������·�a(ch��n)�I(y��)Ͷ������ǧ�|����ţ������н^��Ͷ�뵽����о���H���L���惦�@�ӵļ����·����I(y��)���ܴ���Ƅ��ˇ��a(ch��n)�����·����İl(f��)չ��ͬ�r(sh��)�������Y��ҲͶ�����O(sh��)Ӌ(j��)�ͷ�y�a(ch��n)�I(y��)�� ������@��������2014�����������2015�꣬2016������2017��ų�������ô�Ї���2018�������Q(m��o)�ב�(zh��n)�ͼ��g(sh��)���֮�����r�֕���һ���ˡ� ǡǡ��2014������Ĵ������2018-2019���Ї��_ʼ�ܵ������댧(d��o)�w���g(sh��)���֮ǰ�A���˔�(sh��)��ĕr(sh��)�g���L���惦����о���H����I(y��)�õ��˾��֧�ֺͰl(f��)չ�� ϣ���Ժ�������Ȉ�(b��o)���@���������t��ȫ�^�̣������ӵ�һȺ��ǰհ�Ե��Ƅ�������_������K��������ґ�(zh��n)�ԡ� |

��؟(z��)������վ�������º͈DƬ�������Ñ�Ͷ��;W(w��ng)�j(lu��)�ռ���ּ�ڂ���֪�R�����º͈DƬ���(qu��n)�wԭ����ԭ��̎���У��H���W(xu��)��(x��)�c������Ո�������̘I(y��)��;������p�������ę�(qu��n)����Ո(li��n)ϵ�҂����r(sh��)������h�����x�x��

ʼ�K��ǰհ�Ե��۹�۽�վ�L����(chu��ng)�I(y��)����(li��n)�W(w��ng)���I(l��ng)�����ṩ������ȫ�Ļ�(li��n)�W(w��ng)�YӍ������վ�L�D(zhu��n)���������黥(li��n)�W(w��ng)��(chu��ng)�I(y��)���ṩ���Ӄ�(y��u)�|(zh��)�Ą�(chu��ng)�I(y��)��Ϣ��Ʒ�ƠI�N����(w��)���cվ�Lһ���M(j��n)������(li��n)�W(w��ng)��(chu��ng)�I(y��)�߲��ٹª�(d��)��

��һ�ߣ��P(gu��n)עվ�L�W(w��ng)��

��Ҷ��ڿ�

��Ҷ��ڿ�