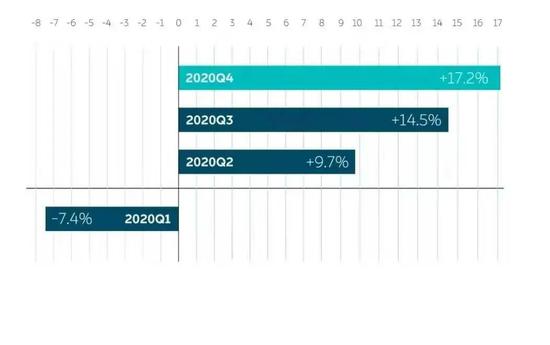

�������� | �Ǖ���� �������Ҫ������˹�����ϼ�ȥ���� ���������������L(zh��ng)�������ڏđ���߅���Լ��ƻ�(l��i)����������ҕ����Ҋ(ji��n)����(zhu��n)�L�r(sh��)��ε��(l��i)��܇(ch��)��(chu��ng)ʼ��������@���f(shu��)���� ����2019����ļ���ؔ(c��i)��(b��o)���������̹�С�ε��(l��i)�ĬF(xi��n)�����β��^(gu��)12��(g��)�¡����˕r(sh��)��ε��(l��i)�ĬF(xi��n)�F(xi��n)��ȃr(ji��)��H9.9�|Ԫ��һ�������Ȼ���Լ���ε��(l��i)�đ���߅���˻�(l��i)��3��2�գ�ε��(l��i)�l(f��)����2020����ļ��ȼ�2020��δ��(j��ng)��Ӌ(j��)ؔ(c��i)��(w��)��(b��o)���@ʾ��ε��(l��i)�~�ϬF(xi��n)��������415.1�|Ԫ��425�|Ԫ�� �������H��ˣ��I(y��ng)�պ�ë����Ҳ�ڷ�(w��n)�������� ����2020����ļ��ȣ�ε��(l��i)��(sh��)�F(xi��n)���I(y��ng)��66.41�|Ԫ��ͬ�����L(zh��ng)133.2%���h(hu��n)�����L(zh��ng)46.7%�������Ј�(ch��ng)�A(y��)�ڵ�65.29�|Ԫ���C��ë���ʏ�2020���һ���ȵ�-12.2%�����������ļ��ȵ�17.2%��2020��ȫ�꣬ε��(l��i)��(sh��)�F(xi��n)�I(y��ng)��162.579�|Ԫ��ͬ�����L(zh��ng)107.8%��ë�����_(d��)11.5%����2019���-15.3%����e�ˡ��r��ٍߺ�ȡ��ľ����� ����ε��(l��i)�Ƀr(ji��)�������@�˵��ٶ��w�q������2019����̓r(ji��)1.19��ԪӋ(j��)�㣬�^(gu��)ȥһ��ε��(l��i)�Ƀr(ji��)�q���ѳ��^(gu��)40��������Լ�Ҳ�̲�ס�Ї@����2020����ε��(l��i)�ٺ�������һ�ꡣ�� �������^(gu��)��ε��(l��i)�h(yu��n)δ����и�ĕr(sh��)�̡�ؔ(c��i)��(b��o)�@ʾ�����ļ��ȣ�ε��(l��i)��(j��ng)�I(y��ng)��̝�p��9.314�|Ԫ��ͬ����խ67.0%���h(hu��n)����խ1.5%��2020��ȫ�꣬��(j��ng)�I(y��ng)��̝�p��46.076�|Ԫ��ͬ����խ58.4%�����҂�?n��i)���һ�ҳ��?chu��ng)��˾�����R�����ҵ��Ј�(ch��ng)��(j��ng)��(zh��ng)������(zh��n)���� ����1 ����ë���ʄ�(chu��ng)���vʷ�¸ߡ��� �������ԡ���(j��ng)�I(y��ng)ʧѪ�� ������2020��һ����̝�p�h(hu��n)�Ƚ�35%��������ë�����D(zhu��n)�������ë�����_(d��)����λ��(sh��)����һ��ǰ��ؔ(c��i)��(b��o)�Ԓ(hu��)��(hu��)�h�ϣ��������Ͷ�Y�����¡�܊���� �������ε��(l��i)һ������(sh��)�F(xi��n)��Ŀ��(bi��o)��2020��ڶ����ȣ�ε��(l��i)�״Ό�(sh��)�F(xi��n)ë�����D(zhu��n)�������ļ��ȣ��C��ë�����_(d��)��17.2%���@��ζ��ε��(l��i)��(sh��)�F(xi��n)�����l(f��)չ����e�ˡ�һ��܇(ch��)��̝�X(qi��n)�������\(y��n)�� 2020��ε��(l��i)������ë����׃���Dʾ ��(l��i)Դ��ε��(l��i)  ���������Cȯ��܇(ch��)��������������δ��(l��i)��܇(ch��)��?q��ng)?b��o)��������2020ؔ(c��i)�꣬���ڽ�������(chu��ng)�¸ߣ�Ҏ(gu��)ģЧ��(y��ng)�³ɱ����ͣ�ε��(l��i)ë���ʵ��������� �����ٷ���(sh��)��(j��)�@ʾ��2020�꣬ε��(l��i)��܇(ch��)ȫ����Ӌ(j��)�N(xi��o)��43728�v��ͬ�����L(zh��ng)112.6%�����У����ļ���ε��(l��i)������17353�v���h(hu��n)�����L(zh��ng)42.2%��ͬ�����L(zh��ng)111.0%�� ����������܇(ch��)�������У�ε��(l��i)�N(xi��o)�����b�b�I(l��ng)�ȡ��ٷ���(sh��)��(j��)�@ʾ��2020��ȫ�꣬������Ӌ(j��)����32624�v��С�i��܇(ch��)?y��n)��?j��)����27041�v�� ����ε��(l��i)ؔ(c��i)��(w��)������������¶����ε��(l��i)ES8��ë���ʴ���ε��(l��i)ES6����2020��4�£��ۃr(ji��)��40�f(w��n)Ԫ���¿�ES8�_(k��i)ʼ�����Ј�(ch��ng)������ε��(l��i)���w�N(xi��o)���е�ռ�ȳ��m(x��)�߸ߡ�2020���ļ��ȣ�ε��(l��i)ES8��������4873�v��ռ����������28.08%��2019��ͬ���@��(g��)��(sh��)�փH��17%�� �����������J(r��n)�飬ε��(l��i)ES8�N(xi��o)��ռ����������ε��(l��i)���N(xi��o)��ģ���Ӄ�(y��u)����ƽ���N(xi��o)�ۃr(ji��)��������Ҳ�Ǵ�ʹε��(l��i)ë����������һ�����ء� �������⣬�����3��2�յ�ؔ(c��i)��(b��o)�Ԓ(hu��)��(hu��)�h�Ͻ��?zhu��n)���BaaS��늳����÷���(w��)����(du��)ë���ʵ����������Ў�������Ӱ푲���NOP��ë�������L(zh��ng)����Ҫԭ��֮һ������(j��)���¶���ۃr(ji��)1.5�f(w��n)Ԫ���NOP��Navigate on Pilot�����D(zhu��n)�����_(d��)����50%��100��늳ذ��l(f��)��֮��BaaS���D(zhu��n)�����_(d��)����55%�� �����_(k��i)Դ��ͬ�r(sh��)��ε��(l��i)Ҳ�ڹ�(ji��)���� ����ؔ(c��i)��(b��o)�@ʾ��2020����ļ��ȣ�ε��(l��i)�N(xi��o)�ۼ������M(f��i)�Þ�12.068�|Ԫ��ͬ�Ȝp��21.9%�� �������аl(f��)�M(f��i)�÷��棬 2020����ļ���ε��(l��i)���аl(f��)֧����8.294�|Ԫ��ͬ���½�19.2%���h(hu��n)�����L(zh��ng)40.4%��ε��(l��i)��ʾ�����ļ����аl(f��)�M(f��i)��ͬ���½���Ҫ������EC6������2020��9���_(k��i)�����a(ch��n)�����P(gu��n)�аl(f��)�M(f��i)�ý��ͣ��Լ���˾���w�ijɱ���(ji��)�s���аl(f��)Ч����ߡ��^2020��������ȣ��аl(f��)�M(f��i)�õ�������Ҫ������܇(ch��)�ͺͼ��g(sh��)���O(sh��)Ӌ(j��)���аl(f��)�� �����mȻ̝�p��խ��ë�����_(d��)�����vʷ�¸ߡ��������������܇(ch��)����˹����ε��(l��i)�����������g�� ����������܇(ch��)ؔ(c��i)��(b��o)�@ʾ��2020����ļ������댍(sh��)�F(xi��n)������(r��n)1.075�|Ԫ���״Ό�(sh��)�F(xi��n)����ӯ����ȫ��ë�����_(d��)��16.4%�����֮�£�ε��(l��i)��̎��̝�p֮�У�ȫ��ë���ʄ��ƃ�λ��(sh��)���_(d��)11.5%������˹����ë���ʸ�����ε��(l��i)�����mĪ������2020�������ȣ���˹����܇(ch��)ë�������_(d��)��27.7%�� ����������܇(ch��)CFO���F¶�� �ļ��ȃ�����(r��n)�D(zhu��n)����Ҫ�����ڶ�����ؔ(c��i)�a(ch��n)ƷͶ�Y�a(ch��n)�����档��˹������ë���ʵ����E�t���ڣ����u(m��i)ܛ�����g(sh��)���ӽ���˹���ĸߌ�����36�¶����˹��FSD��Ӳ���ɱ���ǧԪ��Ԫ���ң�����ٷ��ۃr(ji��)��7000��Ԫ�� ����3��2�գ���ؔ(c��i)��(b��o)�Ԓ(hu��)��(hu��)�У�����J(r��n)�飬ε��(l��i)�Ԅ�(d��ng)�{�ϵ�y(t��ng)NAD��NIO Autonomous Driving����AD as a service�����L(zh��ng)�������(l��i)Դ���ڬF(xi��n)�е�NOP����(w��)���棬Ŀǰε��(l��i)8.8�f(w��n)�Ñ�(h��)�д�s��1�f(w��n)���Ñ�(h��)߀�](m��i)���x�b����������(r��n)�������g�� ����2 ������BBA�ĵط�����ε��(l��i) �����^(gu��)ȥһ�꣬ε��(l��i)�](m��i)������˹���а塣 ��������Ԫ�����g��Model Y��ʽ���У��r(ji��)������A(y��)�ۃr(ji��)������{(di��o)�������˱���۽zǰȥُ(g��u)܇(ch��)����˹����һ�܃�(n��i)��ث@�������f(w��n)�vModel Y��ӆ�Ρ� ��������˹����(j��ng)�����@�ӵ����ո�ӆ�Ρ���3��2�գ������ؔ(c��i)��(b��o)�Ԓ(hu��)��(hu��)�h�ϡ�Ӳ����������Model Y���r(ji��)�_��(sh��)��(hu��)��(du��)�������������̼�����ε��(l��i)����(hu��)���r(ji��)����ε��(l��i)��(zhu��n)ע�L(zh��ng)������ͨ�^(gu��)����(w��)�W(w��ng)�j(lu��)�����m(x��)�L(zh��ng)�ڵ��Ñ�(h��)�l(f��)չ��(zh��n)�ԣ���(l��i)��(w��n)����������Դ�Ј�(ch��ng)��(du��)ε��(l��i)������ �����挦(du��)��˹���ڡ�ȫ������(zh��n)����ε��(l��i)Ҳ�I��������(y��ng)�ij���Ӌ(j��)���� ����ȥ��8�£����(du��)���ʾ��ε��(l��i)Ӌ(j��)��2021���°����_(k��i)ʼ��������һվ���ǚW���Ј�(ch��ng)��2021��2����Ѯ��ε��(l��i)��܇(ch��)������(gu��)�_(k��i)���Ј�(ch��ng)���P(gu��n)��λ�������⡰����˹�����ϼ�ȥ���� �����ڴ˴�ؔ(c��i)��(b��o)�Ԓ(hu��)��(hu��)�h�ϣ����ؑ�(y��ng)�Q(ch��ng)��ε��(l��i)������ǰ���о��^(gu��)�M(j��n)������(gu��)�Ј�(ch��ng)���̘I(y��)ģʽ�����҂��϶���(hu��)�M(j��n)������(gu��)�Ј�(ch��ng)�������ښW���Ј�(ch��ng)�����¶����ε��(l��i)���ڴ�F(tu��n)�(du��)����(zh��n)��a(ch��n)Ʒ�������N(xi��o)�۷���(w��)�W(w��ng)�j(lu��)���� �������^(gu��)�������ؔ(c��i)��(b��o)�Ԓ(hu��)��(hu��)�h�����꣬ε��(l��i)�F(xi��n)�A������Ҫ�ĸ�(j��ng)��(zh��ng)��(du��)�֣���ͬ�r(ji��)λ��ȼ��܇(ch��)��ϣ������BBA�Ȃ��y(t��ng)ȼ��܇(ch��)�Ñ�(h��)�x������늄�(d��ng)��܇(ch��)�� �����������ϣ���BBA�����_˹���T(m��n)��ij��У��҂�һ����(hu��)���w���@��ε��(l��i)�����IJ��ԡ�������B��ε��(l��i)�F(xi��n)����23��(g��)ε��(l��i)���ĺ�203��(g��)ε��(l��i)���g�����w�Ї�(gu��)121��(g��)���С�2021�꣬ε��(l��i)Ӌ(j��)�������O(sh��)20��(g��)ε��(l��i)���ĺ�120��(g��)ε��(l��i)���g�� ����3 ���������к��L(zh��ng)��·Ҫ�ߡ� �����M(j��n)����һ��(g��)ِ�Σ��Ԅ�(d��ng)�{�g(sh��)��������܇(ch��)��I(y��)�µġ�ِ�c(di��n)���� ���������ؔ(c��i)��(b��o)�Ԓ(hu��)��(hu��)�h�б�ʾ���®a(ch��n)Ʒ���¼��g(sh��)��ε��(l��i)�L(zh��ng)�h(yu��n)�l(f��)չ�Ļ�ʯ����֮��ε��(l��i)��ÿ�v܇(ch��)����(hu��)����NT2.0ƽ�_(t��i)���Ԅ�(d��ng)�{�g(sh��)ƽ�_(t��i)�����죬2021����аl(f��)Ͷ���A(y��)Ӌ(j��)������һ�����_(d��)��50�|Ԫ���ҡ��� ε��(l��i)ET7 δ��(l��i)��܇(ch��)��?q��ng)?b��o)�z  �������⣬��������c(di��n)����߀������Q늾W(w��ng)�j(lu��)���N(xi��o)�۷���(w��)�W(w��ng)�j(lu��)�Ȼ��A(ch��)�O(sh��)ʩ�ĸ��M(j��n)�� ��������B��ε��(l��i)?y��)Q�վ�ѽ���191�������w76��(g��)���С���������Ȍ�����ɱ����͡��w�(y��n)���õĶ����Q�վ����Ŀ��(bi��o)��2021�ꌢ�Q�վ����������500��(g��)�����c��ͬ�r(sh��)��ε��(l��i)���Ӵ�W(w��ng)�j(lu��)��Ŀ�ĵس�늘��Ľ��O(sh��)��2021��Ӌ(j��)����Ӌ(j��)����600������վ��15000��Ŀ�ĵس�늘�����ε��(l��i)�ڳ�늾W(w��ng)�j(lu��)�����(hu��)��ƫ�h(yu��n)�ط��Aб��������(n��i)�ɹš��½����������ȡ��� �����錍(sh��)�F(xi��n)���õķ���(w��)�w�(y��n)��2021��ε��(l��i)���U(ku��)���ۺ����(w��)�W(w��ng)�c(di��n)���֣��M(j��n)һ�������ۺ����(w��)�wϵ����ε��(l��i)��܇(ch��)(li��n)�τ�(chu��ng)ʼ�ˡ�����������̹�У����y�����Ñ�(h��)�������|(zh��)���ķ���(w��)���и���Ľ��|��ε��(l��i)Ŀǰ�U(ku��)���죬�T���࣬ÿ��(g��)�˶����@�ӵ�ʹ���У�������������(zh��n)���� ������һ���棬�S���N(xi��o)��������ε��(l��i)Ҳ�����a(ch��n)�ܳԾo�Ć�(w��n)�}�� ����ε��(l��i)��(n��i)����ʿ��δ��(l��i)��܇(ch��)��?q��ng)?b��o)¶����Ŀǰ��ES8��ES6��EC6�Լ�����(l��i)���е�ET7���ڽ���ε��(l��i)���S���a(ch��n)��ԓ���S�F(xi��n)��Ҏ(gu��)���a(ch��n)�܃H10�f(w��n)�v����(d��ng)ǰ�a(ch��n)�ܴ_��(sh��)���^�o�����F(xi��n)�����ڽ�Q���S�a(ch��n)�܆�(w��n)�}���� ����ؔ(c��i)��(b��o)�Ԓ(hu��)��(hu��)�h�ϣ�����B������������늳ع���(y��ng)��Ӱ푣�ε��(l��i)1��ȫ����(y��ng)朮a(ch��n)�ܞ�7500�v���A(y��)Ӌ(j��)������7�£�ȫ����(y��ng)朮a(ch��n)�܌�����������Ӌ(j��)����2021���(sh��)�F(xi��n)�ΰ�15�f(w��n)�v���p��30�f(w��n)�v�Įa(ch��n)�ܣ���ET7�ͺ��m(x��)�a(ch��n)Ʒ���Ü�(zh��n)�䡣 ����������ڽ�����ҕ���L�r(sh��)չ������Ӌ(j��)����5��r(sh��)�g��������Դ��܇(ch��)�Ј�(ch��ng)5%-10%���Ј�(ch��ng)���~��ϣ�����cBBA��(j��ng)��(zh��ng)�r(sh��)����������������һ�������^(gu��)����Ҳ��������҂�Ҫ�ߵ�·߀���L(zh��ng)���� |