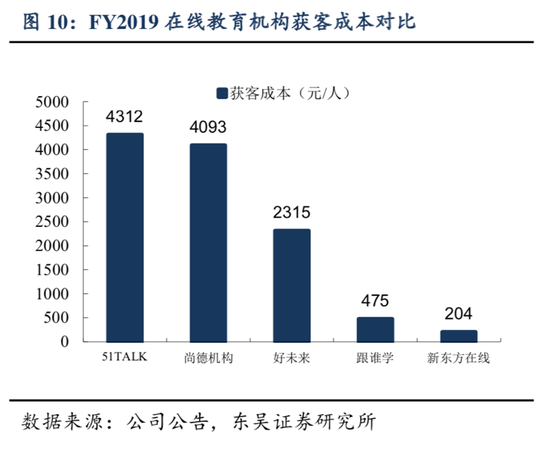

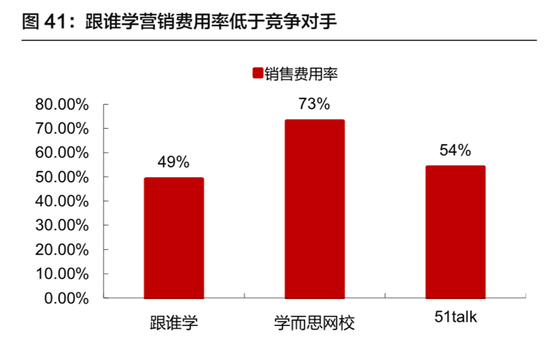

文/牛楚云 在“為大炮裝上刺刀”的全線沖鋒中,一場行業(yè)性的“內(nèi)卷”,已經(jīng)不可避免地到來了。 2020年初,當學校與線下培訓機構(gòu)遲遲無法開課,線上培訓機構(gòu)卻接到大量下單。客源流入與線上機構(gòu)大手筆的營銷投入結(jié)合,點燃了全球資本市場的情緒,多個市場的在線教育概念股,均在年內(nèi)報以豪邁漲幅。 平心而論,在線教育行業(yè)在資本市場上的優(yōu)異表現(xiàn),第一層因素,來自于市場情緒;第二層因素來自于對未來業(yè)績的線性預期。兩大因素的推動下,在一級市場,基金熱錢抓緊上車、紛紛加碼在線教育公司;二級市場,資金形成了合力與接力,推動在線教育概念股屢創(chuàng)新高。 但美好的業(yè)績預期,無疑需要企業(yè)在經(jīng)營策略上做出實際動作。對于正處于加速成長期的在線教育行業(yè)而言,通過加強營銷,爭奪市占率和用戶數(shù)量,提升行業(yè)滲透程度,成為各家公司爭奪的焦點。在“為大炮裝上刺刀”的全線沖鋒中,一場全行業(yè)性的內(nèi)卷,已經(jīng)不可避免地到來了。 01 拼刺刀時刻 10月20日,跟誰學(GSX.US)發(fā)布了截至2020年9月30日的Q3財報,公司收入同比大增252.9%至19.658億元。 在這一指標上,跟誰學延續(xù)了此前強勁增長的勢頭,連續(xù)8個季度收入增長超250%。在線直播大班課正價課付費人次數(shù)同比大增133.5%至125.6萬。 其中,在線K12大班課仍然為核心增長驅(qū)動:Q3,K12業(yè)務收入同比增長282.7%至17.572億元人民幣。 但在另外一項關(guān)鍵指標的變化上,卻可以反映出跟誰學在策略上的變化——在凈利潤上,相比去年同期190萬的盈利,本季度跟誰學凈虧損達9.33億。 如果對在線教育行業(yè)的現(xiàn)狀有著深入理解,可以清楚地知道,上述虧損的真實含義: 在線K12賽道玩家的競爭日趨白熱化,已經(jīng)成為行業(yè)內(nèi)的共識。這種競爭的一個標志,即是幾乎所有大型機構(gòu)均加大了對于營銷的投入。 根據(jù)網(wǎng)易有道近日發(fā)布的2020年Q3財報顯示,報告期內(nèi),網(wǎng)易有道凈收入為8.96億元,營銷費用卻達到了11.48億元,同比增長396.99%。 好未來則在旗下學而思網(wǎng)校的營銷上,交出了高達3.798億美元,同比上升44.3%的Q2數(shù)據(jù)。 還未上市的猿輔導、作業(yè)幫,同樣也毫不猶豫的加入這場“絞肉機”般的大戰(zhàn)。熊熊戰(zhàn)火的痕跡甚至無需統(tǒng)計,僅從感性認知上即可發(fā)覺——在電視、電梯、朋友圈、地鐵、抖音等渠道上,均可以看到鋪天蓋地的廣告。 據(jù)第三方估計,在線教育頭部10家機構(gòu)僅僅7、8月的暑期市場投放量就超過了100億元人民幣。 為應對激烈的競爭,跟誰學同樣對自己的戰(zhàn)略進行了調(diào)整。2020年10月,跟誰學將旗下所有的K12業(yè)務加以集中,融合為高途課堂品牌,原來分散于“高途課堂”和“跟誰學”兩大品牌的名師、教師與教研、學管體系,最終全面匯聚。而與之匹配的,則是旨在全力搶占市場份額的營銷策略。 這一策略,在今年跟誰學的二季報中已經(jīng)可以看得非常清晰,Q2財報中,跟誰學首次出現(xiàn)1.61億元的運營虧損,其中的核心原因便是增長超7倍的銷售費用。 由于教育行業(yè)對于品牌、影響力以及口碑的依賴十分嚴重。以至于行業(yè)已經(jīng)形成了大規(guī)模投放的風氣。在線教育營銷演變成為“軍備競賽”。 在這種拼刺刀式的競爭下,中小機構(gòu)向上突破的空間很非常有限。這一趨勢在Q3之后更加明顯,行業(yè)洗牌進一步加速,大浪淘沙,中小機構(gòu)進一步被沖刷,行業(yè)進一步向頭部聚攏。 有人感慨,在如此殘酷的競爭下,只有活下來的人,才有明天。 02 怎樣的贏家通吃? 在線教育行業(yè)作為一個天花板很高的行業(yè),如果在行業(yè)快速增長階段“小富則安”可能會錯失未來定局的機會。 實際上,投入與虧損本身并不是問題,關(guān)鍵在于怎么花錢。面對增長空間巨大的市場,價值型投放應該被視為一種長期策略,基于客戶長期價值、追求投放效率最大化,勢必換來穩(wěn)定的盈利增長。 當在線教育行業(yè)經(jīng)歷過殘酷的資金實力比拼之后,隨著疫情影響逐漸消弭,頭部機構(gòu)的轉(zhuǎn)化率、續(xù)班率、引流量將逐漸達到臨界值,如何系統(tǒng)性地降本增效,考驗的是運營效率深,更是精益化程度。 在這方面,獲客能力、定價能力、師資力量都是制約因素,擁有流量成本優(yōu)勢或以高留存率攤平獲客成本的企業(yè)或許才能勝出。 由于在線教育的盈利能力與班均人數(shù)和教師薪酬直接相關(guān),跟誰學主打的大班模式規(guī)模效應顯著,盈利模型優(yōu)于小班模式。小班模式雖然客單價較高,但運營的邊際成本高,難以實現(xiàn)規(guī)模經(jīng)濟。 2017~2019年跟誰學營收、凈利潤及增速  對于大班模式來說,盈利的關(guān)鍵在于獲客成本。 據(jù)西部證券測算,大班模式下,如果轉(zhuǎn)化率低于25%、獲客成本高于650元/人、正價續(xù)班率低于60%、暑期引流人數(shù)小于70萬,則無法實現(xiàn)盈虧平衡。縱觀行業(yè),跟誰學的獲客成本長期維持在較低水平,近兩年的獲客成本均低于475元。而其他頭部機構(gòu)的獲客成本仍然超過千元。 2019年各機構(gòu)獲客成本對比  跟誰學的低成本獲客,是以ROI為導向的: 早期把握流量紅利,通過上千個微信公眾號矩陣、社區(qū)裂變等方式進行引流。隨著微信紅利的漸退,跟誰學此后又轉(zhuǎn)戰(zhàn)抖音快手等流量洼地,以公域+私域提升獲客效率。 以免費課/低價課為流量入口,篩選目標用戶進行轉(zhuǎn)化。 組織上,跟誰學對銷售轉(zhuǎn)化過程進行了拆分,由用戶增長團隊和銷售團隊分別負責,以保證整體運營的高效。 在這一方面,跟誰學獲得了先發(fā)優(yōu)勢。對比來看,好未來加大對學而思網(wǎng)校投入的時間點是在2017 年。在此之外,其營銷費用主要放在培優(yōu)事業(yè)部,但因培優(yōu)和學而思網(wǎng)校受眾不同,互相引流能力不強,因此學而思網(wǎng)校難以做到微信端短期積累大量流量。 在運營思維上,好未來、猿輔導等機構(gòu)嘗試用大量外部投放將流量吸引到低價課,再進行后續(xù)的轉(zhuǎn)化。對比來看,跟誰學相以龐大的流量池為基礎,更容易促成免費班的轉(zhuǎn)化。 跟誰學對于獲客環(huán)節(jié)的把控,或許來自“復利”效應。在跟誰學內(nèi)部,在跟誰學強調(diào)將業(yè)務拆解為多個環(huán)節(jié),對每一個業(yè)務環(huán)節(jié)進行優(yōu)化,這樣各環(huán)節(jié)優(yōu)化效果相疊加,就能夠取超出預期的增長。 除此之外,免費公開課低成本拉新保障銷售費用率相對較低。不過,因為教培行業(yè)的暑期營銷投入主要集中在6~8月,費用率會在Q2提升。 對比來看,跟誰學的費用率要低于競爭對手。 各機構(gòu)銷售費用率對比  大班模式以及銷售費用的控制,使跟誰學的毛利率長期維持在65%~75%的水平,處在行業(yè)高點。對比來看,有道精品課的毛利率較低,好未來近兩年維持在53%~58%。 所以,想要在這場競爭中能活下來,必須做到量價齊升高速增長,高運營效率保證盈利。 2017~2019年各機構(gòu)毛利率對比  03 退一進二,決勝在遠期 即使在活過這輪大浪淘沙之后,新的考驗隨之到來:目前的商業(yè)模式仍然有迭代的可能、行業(yè)格局尚未定型、在線教育行業(yè)的命運仍然充滿未知數(shù)。 以大班課和小班課為例,盡管前者的盈利模型更優(yōu),但后者的教學效果更勝一籌。隨著大班課模式的體量達到一定級別,想要維持獲客的增長勢必會帶來成本的提升。大班課何以繼續(xù)保持高速增長? 從行業(yè)競爭來看,同質(zhì)化逐漸顯現(xiàn),將直接帶來流量成本,以及營銷費用上漲,以虧損搶市場的局面會持續(xù)多久?以今年的成績來看,免費課和低價課的轉(zhuǎn)化率不及預期。 當疫情結(jié)束,教育大規(guī)模回歸線下,將對機構(gòu)的營收帶來巨大風險。如何進一步提高運營效率,帶來高轉(zhuǎn)化是所有機構(gòu)面臨的問題。 就K12這個細分賽道而言,無論線上線下,最核心的問題其實是續(xù)班率。作為考量教學服務效果好壞的標尺,續(xù)班率在以拼投放為主旋律的市場競爭中逐漸變質(zhì),變成以運營和誘導模式下的續(xù)班率考核。 長遠來看,這可能是一個損害行業(yè)口碑的潛在隱患。對于K12在線教育公司,縱然短期能花錢‘買到’大批用戶,但如果教學服務和產(chǎn)品質(zhì)量不過關(guān),最終將付諸東流。 不僅是在線教育,幾乎任何一個行業(yè)都會經(jīng)歷高峰與低谷,企業(yè)的發(fā)展也應該遵從這個規(guī)律。 對于企業(yè)來說,盈利似乎天經(jīng)地義,但受到經(jīng)濟形勢、行業(yè)環(huán)境等影響,企業(yè)在不同階段需要以不同的策略應對,以達到自己的階段性目標。 長遠來看,短暫的虧損或盈利都并不該被過度解讀。對于頭部的玩家來說,眼下?lián)屨嫉拿?%份額,都可能是未來2%的利基。“退一進二,決勝在遠期”,行業(yè)亦是如此。 |