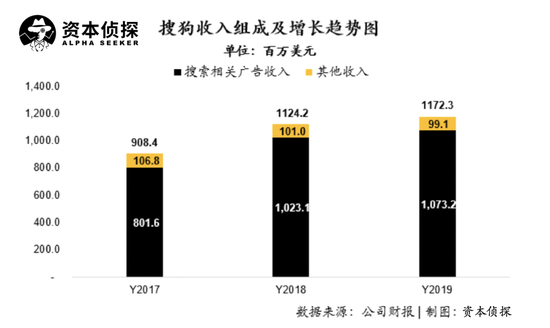

文/依民 2013年9月,在一個事先并無征兆的星期二下午,馬化騰、張朝陽與王小川共同現身五道口搜狐媒體大廈,宣布騰訊向搜狗注資4.48億美元,并打包騰訊搜搜業務和其他相關資產給搜狗的消息,為那一年中國互聯網最大的交易肥皂劇搜狗交易案畫上句號。 七年后,騰訊與搜狗選擇成為真正的一家人——7月27日,搜狗盤前發布公告稱,騰訊向公司發出初步非約束性收購要約,騰訊擬以每股9美元的價格現金收購搜狗剩余的股票。受此消息影響,搜狗盤前漲超40%。 王小川朋友圈,圖源36氪  搜狗與騰訊的故事,是一場從PC時代延續至今的超長連續劇。 2013年騰訊入股搜狗之前,周鴻祎與張朝陽已經坐上談判桌,為了爭取獨立發展的機會,王小川親赴深圳,約見騰訊高層,開啟雙方談判窗口,最終扭轉乾坤。 七年前,移動互聯網的浪潮剛剛興起,影響力尚未完全釋放,搜索作為PC時代的重要流量入口,地位仍舉足輕重,成為各家互聯網巨頭爭搶的目標。 彼時,騰訊正在大力投入做搜搜,因各種原因未能取得太大突破。與搜狗聯合在狙擊了360通過并購擴大規模的同時,也為騰訊的搜索業務找到新的解法。這是一筆一舉多得的資本聯姻,在中國互聯網的歷史上也留下重重一筆。 然而七年后,移動互聯網的興起對搜索的入口作用產生了極大削弱,國內搜索市場老大百度的處境已然不妙,身處行業第二梯隊的360、搜狗也未能幸免。屬于搜索的高光時刻已經過去,但騰訊與搜狗卻選擇走得更近。 “親上加親”背后,搜索市場與巨頭生態都在發生劇烈變局。 估值的陰影 上市曾是扎在搜狗CEO王小川心頭的一根刺。 在2017年11月正式登陸紐交所后,王小川曾卸下心防對外坦誠:在搜狗上市前自己有很大的責任在公司里面,最開始員工離職的時候會很焦慮,覺得人家信任自己來了搜狗結果失望走了,后來想開了覺得離職是很正常的事情,但是新的焦慮是繼續留下來的人,繼續相信自己的人,不能辜負他們。 登陸資本市場雖然解了王小川的一塊心病,但搜狗的發展基本面卻并未得到改善,自上市以來,搜狗在資本市場的表現差強人意。 上市以來,搜狗的股價走出了一條下行曲線,這與搜狗在美股資本市場遭遇的定價標準有關。 搜狗股價走勢,來源雪球  百度早在2005年便登陸納斯達克,作為模式與百度極為類似的公司,搜狗擺脫不了百度在美國資本市場為中國搜索引擎公司定下的價值判斷維度——搜索市場份額所決定的廣告收入規模,和搜索市場增速以及新業務所決定的營收增長空間。 但是,在這個定價維度里,搜狗的表現并不如人意。 搜索市場份額遠低于百度的現實,鎖死了搜狗搜索廣告營收的天花板。2019年全年,百度營收1074億元,而搜狗營收僅為89億元,搜狗營收不到百度的十分之一,因此市值也呈現了等比例的縮水。 為打破天花板,王小川曾在搜狗上市發布首份財報后給出這樣的預期:“我想每年從百度上拿兩到三個點的份額,我們希望保持這個速度。”  但是隨著搜索行業本身踏入下坡路,各方對于流量的競爭更為激烈,在百度的陰影下,搜狗的“反攻”并不順利。例如,此前搜狗為了打差異化競爭牌,曾推出明醫搜索,但2019年,百度被曝與多家互聯網醫療平臺簽署獨家合作協議,從上游切斷了搜狗的內容來源,導致雙方一度陷入口水戰中。 而與百度的壓制相比,搜狗面對的更大制約在于行業態勢——整體來看,搜索所能切到的互聯網廣告蛋糕越來越小,在搜索業務整體處在下行賽道時,資本市場對搜狗的判斷只會更消極。 尷尬的搜狗 為了破解消極處境,搜狗近年來做了頗多嘗試。 除了在存量市場中搶奪份額,搜狗將更高的增長期望寄托于自有流量上,而在搜狗的故事框架中,自有流量的增長與其AI戰略息息相關。 自有流量增長的方式來自兩個方面,一是通過搜索業務的突破,二是輸入法業務的升級。搜索業務的突破是指利用AI技術優化搜索體驗,而輸入法業務的升級是指讓輸入法承載信息獲取甚至流量分發的能力。 這意味著,搜狗從原來輸入法-瀏覽器-搜索的三級火箭模式,改變為基于搜索和輸入法兩大業務發展對話和問答兩種服務形態。 2018年9月,搜狗入局內容生態領域,正式推出內容開放平臺,根據彼時介紹,在流量入口方面,搜狗號已開通搜狗搜索APP、搜狗瀏覽器APP等平臺流量入口;在面向終端用戶推送內容方面,搜狗號將基于搜狗大數據及人工智能技術,利用算法推薦,將搜狗號上的信息推送給目標用戶。在平臺方面,搜狗號將為內容創作者打造包括內容發布、內容管理、數據統計、賬號收益等在內的多元服務。 但是,這個嘗試并不順利。 一方面,搜狗輸入法本身增長已經見頂,2019年四季度,搜狗輸入法平均日活躍用戶數為4.64億,相比上個季度無增長;而搜狗輸入法的平均日活水平,在過去兩年增速呈現持續下降趨勢。同時,由于自身工具屬性過強,內容屬性較弱,搜狗輸入法很難取得內容用戶的留存。因此通過搜狗輸入法導入的推薦服務收入,很難形成較大規模的收入增長來源。 在已有的流量生意外,搜狗還將突破口寄托在人工智能業務的上,發力方向是智能硬件。 王小川曾表示,“我們希望在搜索、輸入法、自然語言的計算、自然的交互這幾個場景里,大家都能看到搜狗的聲音,尤其硬件、IoT到來的時代,無處不在會有交互和機器智能,這是對未來的判斷。” 此后,搜狗陸續發布家用智能機器人、錄音筆、翻譯機等多看硬件產品,但是對硬件的大力投入最終也沒能轉化為實際的營收。根據搜狗歷年財報顯示,搜索相關廣告收入仍是其最重要的收入來源,2019年,搜狗其他業務收入僅為9910萬美元,較2018年甚至略有下降。  就在搜索老牌玩家陷入增長瓶頸之時,原生于移動互聯網時代的今日頭條也上線搜索,希冀通過布局搜索這一用戶的強需求產品,撕破現有天花板。對于搜狗而言,這是一個更加糟糕的消息——在本已不大的盤子里,競爭對手越來越多,而且與它們相比,搜狗在與用戶的連接方面,已經完全不占優了。 多重因素夾擊下,曾經擁有攪動行業格局力量的搜狗,如今已經迅速滑落,還好,它手中還握有騰訊這張好牌。 三方各取所需 搜狗與騰訊的交易,是一場涉及搜狐、搜狗和騰訊三方的利益博弈。 2013年,搜狗踩中了騰訊做開放平臺的轉型節點,在獲得了騰訊4.48億美元注資的同時,還獲得了騰訊搜搜業務和其他相關資產。 形象一點說,騰訊不僅“嫁”了搜搜,還附贈陪嫁4.48億美元,雖獲得了搜狗攤薄后36.5%的股份,但是根據騰訊、搜狐和搜狗的三方約定,騰訊將一部分投票權委托給搜狐,搜狐有權任命搜狗大多數董事會成員,使得搜狐成為搜狗的控股股東,保持著對搜狗的控制力。 達成資本合作后,2014年6月,搜狗搜索宣布正式接入微信公眾號數據,用戶在搜狗搜索結果頁可瀏覽到與查詢詞相關的微信公眾號及全部文章。騰訊系流量成為搜狗的一大流量來源。 在這場交易中,搜狐得到了資金支持,并保留了對搜狗的控制權;搜狗得到了騰訊的流量扶持,增強了競爭力,維持了獨立發展的可能;而騰訊獲得了搜狗的搜索技術,提升了體系內搜索體驗,并將投入巨大但難有起色的搜索業務成功剝離。 七年過后,騰訊與搜狗的關系更進一步,在這場交易中,三方位置、訴求發生變化,唯一不變的是,對于交易各方而言,這仍是一個三贏局面。 近年來,搜狐陷入產品端趨于飽和,收入滯漲的局面。而在公開發言中,張朝陽對于帶領搜狐回到中國互聯網的舞臺中央仍懷有激情。為了探索和布局新業務,搜狐需要更多資金支持。 但是據財報顯示,在現金儲備方面,由于過去多個季度的持續虧損,搜狐賬面現金儲備呈現持續下降趨勢,從2018年一季度末的21.7億美元,下降到19年末的15.1億美元,凈減少6.6億美元。 雖然搜狗收入占搜狐總收入超過一半,但搜狗本身表現不佳。而騰訊此次發出的要約收購屬于溢價收購,搜狗公告中指出,張朝陽把所有投票權用于支持本次交易,并且將其持有股權全部賣給騰訊。可見搜狐對于出售搜狗持非常歡迎的態度。 對搜狗而言,在業務發展陷入瓶頸之后,來自騰訊的流量、產品都能為其帶來更多扶持。 同時,一旦騰訊收購成功,搜狗將從美股資本市場退市,在當前全球資本市場發生大變動的背景下,離開美股對于搜狗未嘗不是好事,而且沒有了資本市場對于盈利和增長的壓力后,搜狗或許在戰略上可以更加聚焦,將更多精力放在對產品和技術的打磨上,有利于長遠的發展。 而對于騰訊而言,在TO C產品和業務側,其也需要更好的搜索技術提升信息的匹配程度和連接效率,比如對于信息和關系鏈愈加繁雜的微信而言,提供更好的搜索服務就已經成為剛需。在外部,面對此前今日頭條上線頭條搜索的布局,騰訊也需要有所防御。 收購搜狗后,騰訊內部產品、技術部門如何與搜狗進行協同,協同效果如何,仍需要持續觀察。但無論如何,騰訊全資收購搜狗,對于三方都是好事一件。 在搜狗的發展歷程中,脫胎于搜狐的背景使得搜狗早期一直處于尋找靠山對抗外部競爭的尷尬處境中:2010年8月,為了對抗360的收購計劃,王小川遠赴杭州引援,引入阿里巴巴戰略投資,在與阿里巴巴正式分手后,2013年,還是為了對抗360的收購計劃,王小川赴深圳,撬動騰訊,改寫了故事的走向。 正因如此,搜狗的形象里,始終都帶有承受壓力、憋著一口氣,單挑百度和360的一絲少年英雄主義。 然而種種因素匯聚,搜狗曾經創造的傳奇未能在今天延續輝煌,如今,騰訊全資收購的決定,也算為搜狗寫下美好的大結局,只是屬于清華東門守門員王小川的傳奇故事,同樣落下帷幕。 |