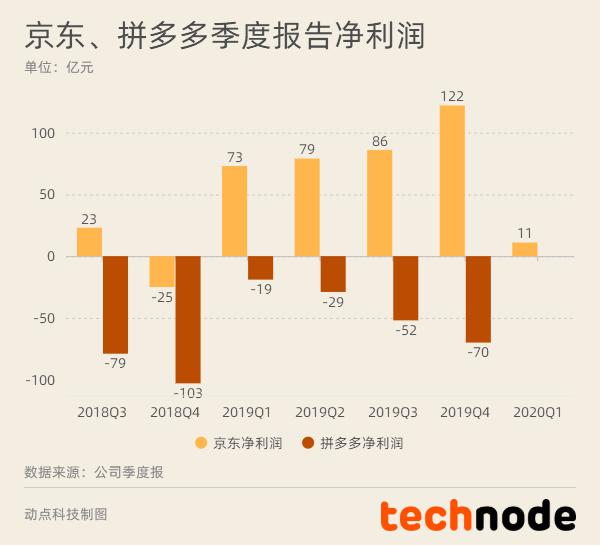

前幾日,京東發布了 2020 第一季度財報,京東的表現超出了市場預期,收入達到 1462 億元,實現 20.7% 的增長;凈利潤達到 10.57 億,相比市場預期的虧損 1.1 億,好于預期。京東亮眼的 Q1 財報與疫情脫不了關系。 疫情下的一季度,全國范圍內電商及快遞業務大規模停擺,相比之下京東自建倉儲、自營物流的優勢凸顯了出來,很多生活用品在京東可以保證送達而吸引了大量消費者。根據財報,Q1 日用百貨等生活必需品的銷售凈收入同比增長 38.2%,達 525 億元人民幣,占總收入接近 40%。不過,當生活恢復常態,京東在快消品類上的增長可能會開始下降。因為疫情之后人們可能不再愿意為生活用品付出溢價,而轉移到更具性價比的電商平臺。京東在營收、凈利和 GMV 上仍占優勢從季度財報的凈利潤來看,京東 2019 年和 2020Q1 的表現都不錯。而拼多多則一直虧損,上市以來,拼多多沒有一個季度實現盈虧平衡,平臺幾乎將賺到的所有錢投入營銷和補貼,這樣的手段在今年變得更加激進,五五節 25 億補貼后,拼多多在今年二季度的利潤值得擔憂。對拼多多來說,補貼和營銷的馬車大步向前,如何盡快盈利是資本最關心的問題。同樣,在 GMV(成交總額)上拼多多仍然比不上京東的體量。2019 年拼多多的 GMV 為 10066 億元,而京東的 GMV 突破了兩萬億大關達到了 20854 億元。綜合來看,中國第二大電商的位置最后花落誰家還未可知。據格隆匯研究報道:當國內疫情最嚴重的二三月份,市場普遍認為電商都會受影響,其中受影響程度從高到低排名是拼多多>淘寶天貓>京東。然而兩個月過去了,市場邏輯完全發生變化,出現了大逆轉,現在市場預測拼多多疫情后恢復情況要好于淘寶天貓和京東。

不過,同期被熱議的是拼多多市值超過京東的話題。5 月 12 日,拼多多股價再創新高,股價大漲 5.26%,盤后兩家公司的市值對比為:拼多多 692.59 億美元;京東 690.69 億美元。這意味著,拼多多坐上中國第二大電商公司的寶座,成為僅次于阿里巴巴、騰訊和美團點評的中國第四大互聯網公司。 " 后浪追趕前浪 " 的故事正在電商平臺上演。其實,早在 2019 年 10 月 25 日,當拼多多市值第一次超越京東的時候,兩家公司對 " 電商第二 " 寶座的爭奪大戲就已經開始。 01 丨 " 勁敵 " 拼多多 自從公布一季度財報以來,京東的市值一路飆升,截止到 5 月 20 號收盤,京東的市值已經爆增了 200 億人民幣。但盡管如此,京東仍不敢松一口氣,拼多多的股價緊追其后,與京東的市值僅差不到 5 億人民幣,兩家公司的股價你追我趕。有消息稱,拼多多將會在 5 月底公布第一季度財報。

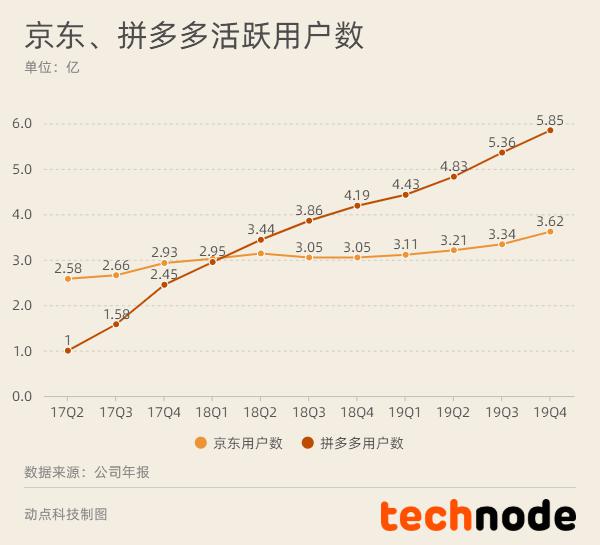

創業 3 年上市,5 年反超京東,拼多多的崛起之路堪稱快速。今年以來,拼多多已經兩度在股價上跑贏京東。與年初的股價對比,拼多多市值累計漲幅超過 40%。本次股價上漲,拼多多還在周二美股收盤全線走低的情況下,實現了逆勢增長。 一個主打中高端消費用戶,一個主攻低收入群體,京東與拼多多在補足自己短板的同時,暗中叫板對方。2019 年,京東推出社交電商 " 京喜 ",發力下沉市場,和拼多多正面對抗。值得一提的是,京喜的頁面和玩法都與拼多多非常相似,這還不夠,京東最近又推出了 " 京東極速版 ",定位 " 低價好物 "。而拼多多這邊也意識到自己物流上的短板,在上個月與國美達成戰略合作。國美全量商品將上架拼多多,而國美旗下安迅物流、國美管家兩大服務平臺,將同時成為拼多多物流和家電后服務提供商,依靠與國美的聯姻,拼多多不僅試圖補充高端客群,也補齊了物流短板。 但我們在京東的財報中看出,京東的下沉并沒有任何 " 京喜 "。一方面以 3C 起家的京東靠自建倉儲和物流闖出了一片天地,在下沉時,面臨大量的日用品訂單,重運營的方式反而成了其負擔;另一方面面對拼多多的車輪補貼戰術的蠶食,京東的下沉市場用于營銷和獲客的成本太高,導致該季度京東的凈利潤為 10.73 億元,而去年同期為 73.19 億元,同比下降了 85.34%。 拼多多 " 飽受爭議 " 的點在于盈利模式,在盈利這方面,拼多多自上市以來一直處于虧損階段,而這個也是不少投資者對其擔憂的一個點。 02 丨拼多多如何追趕京東? 作為后起之秀的拼多多依靠填補下沉市場的空白,以及拼團等商業模式的創新,在電商江湖異軍突起。 那么," 后浪 " 拼多多是如何追趕京東的?我們梳理了兩家電商的幾組關鍵數據,來對比老牌電商巨頭和電商新秀之間的實力差距。 爭奪下沉市場曾是拼多多崛起的起點。拼多多的確滿足了低線城市的購物需求,其用戶在三線、四線及以下城市的比例比京東和淘寶要高。2015 年 9 月,拼多多上線,抓住淘寶和京東在低端市場的空白,吸引大量商家入駐,商家數量在 2017 年迅速達到 100 萬家,而同時期京東商家數量為 20 萬。依靠海量商家入駐,拼多多吸引了大量低線城市的用戶。 拼多多在用戶數上反超京東 活躍用戶方面,拼多多已經超越京東。截至 2019 年底,用戶數上阿里居第一,達 7.11 億,同比增長 11.2%;拼多多 5.85 億,同比增長 39.67%;京東 3.62 億,同比增長 18.6%。拼多多的活躍用戶增速也高于阿里和京東。

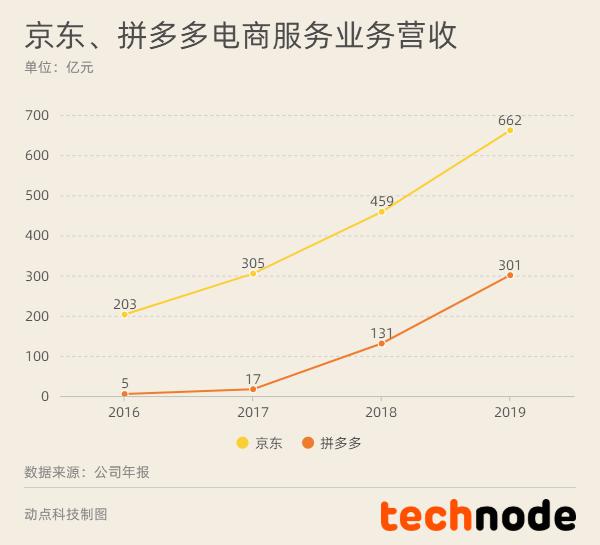

從財報表現來看,京東和拼多多的表現則截然不同。 從電商服務業務的營收來看,2019 年京東的電商業務營收為 662 億元,拼多多為 301 億元,拼多多的營收只有京東的一般左右。不過,拼多多在營收增速上領先,2019 年的營收增速為 130%,而京東為 44%。

求同存異,以價取勝,還是便捷先行,都是存在即合理。從兩家的股票你追我趕的架勢上來看,這場比賽將是一場拉鋸戰,同時前途似乎都一片光明。 |

免責聲明:本站部分文章和圖片均來自用戶投稿和網絡收集,旨在傳播知識,文章和圖片版權歸原作者及原出處所有,僅供學習與參考,請勿用于商業用途,如果損害了您的權利,請聯系我們及時修正或刪除。謝謝!

始終以前瞻性的眼光聚焦站長、創業、互聯網等領域,為您提供最新最全的互聯網資訊,幫助站長轉型升級,為互聯網創業者提供更加優質的創業信息和品牌營銷服務,與站長一起進步!讓互聯網創業者不再孤獨!

掃一掃,關注站長網微信

大家都在看

大家都在看