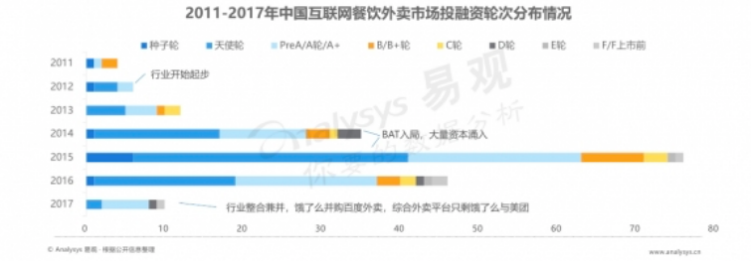

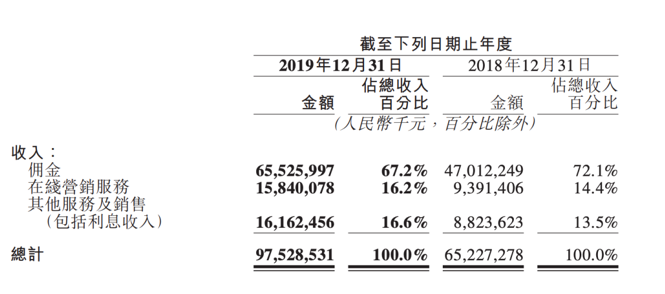

��/� ��������1��r(sh��)�g������S���͡����u���ɂ�(g��)�~�ͮa(ch��n)���˾o��(li��n)ϵ�� ����5��10�գ�ý�w��¶�Q��S����ʽ�������u�I(l��ng)��24С�r(sh��)��������S����������{�����{��Ϣһ��ռ��(j��)������Top1��һ����ȥ���������S���¼����P(gu��n)ע�ȱ����֡������������Sʳ���ϡ� ����Ͷʯ��·�����������u�I(l��ng)�����T�~�������Ρ��̼����ΰٻ��R�ţ����c(di��n)�x����Щ���ȡ������u�m(x��)�����˄t������һ݆�t�����(zh��n)���Լ����u�r(ji��)���ل�(chu��ng)�µ͵����E����(j��)Ϥ�����Sʳ��ǰ����ȡ�Ŀ��c(di��n)��ǧ��֮����7��1��������ͬ�ڽY(ji��)����ٷ�֮������������(w��)�M(f��i)���㡣���⣬����ô����Ј�����S���ó�500�fԪ�ƏV�M(f��i)�����ڹĄ�(l��)��(g��)�����]�� ��������ֱ���B��ʳ���c�˵ĭh(hu��n)��(ji��)�����u�ИI(y��)�ܽ�(j��ng)��(j��)����(d��ng)Ӱ�С��Ҳ��Ȼ�����𡰱��o(h��)�֡��Ľ�ɫ�����錧(d��o)��ʧ�I(y��)��ȥ�����u��Ҳ�������^����ȥ��������ڄ�(d��ng)�ܼ�����̣����uƽ�_(t��i)��(d��ng)ǰ��ӯ����Ҫ��Դ�ڂ���@Ҳ��ƽ�_(t��i)����ԍ����ԭ��֮һ�� ���������fһ�硱��S������u���܉������(d��ng)ǰ�����۠��ԡ������u��ֆ���֮ʹ���Ƿ��н⣿�F(tu��n)�ͣ��Ƿ�����пڣ� �����F(tu��n)�����{(l��n)�� ���{(l��n)����һ��������S ����5��10�գ��Ђ��Q��S����ʽ�������u�I(l��ng)���Ƴ���I(y��)�F(tu��n)��ƽ�_(t��i)���Sʳ����1�첻������S������������{���Q���Sʳ������Sͬ�ǃ�(n��i)�������ĈF(tu��n)��ƽ�_(t��i)���H�顰���������g��Q��I(y��)��(n��i)���T���ò͆��}����Ŀǰ�������⡣��Ҳ����Ϣ�Q��������S���½Y(ji��)�͑��ѽ�(j��ng)�_ʼ�Lԇʹ�á��Sʳ������(w��)��Ŀǰ̎���ռ������A�Ρ� �����DƬ��Դ���W(w��ng)퓽؈D �����������S�Ƴ����Sʳ��������δ���罻�W(w��ng)�j(lu��)�����ˮ�������S��ı��{�s�������������Top1���W(w��ng)�ѵđB(t��i)���ԡ�֧�֡����������һ�����R(sh��)Ȥ�ر�ʾ���ȷų���Ϣ�ٱ��{�����ڡ�Ͷըˎ�����Ј�����(y��ng)������һ���棬���Ҳ�ڴ����u�I(l��ng)������܉����µġ��T�~��������һ�ɼҪ�(d��)���̼��Ñ��܉��ȡ�  �����DƬ��Դ�����؈D ������(sh��)�ϣ���S�����u�������r�£��W(w��ng)�т�����ͳ��^��S���͵�����(d��ng)�������^��S���͵�ϲ�衣��(d��ng)ǰһ����ȥ�ı��{�����S�Ǟ��˷�ɢ�S���¼��ğ�ȣ�Ҳ������D���������S���¼����P(gu��n)ע�ȡ������������Sʳ���ϡ��oՓ��S������λؑ�(y��ng)�������˶������ף��䲼�������_ʼ�� ����2019��10�£���S���F(tu��n)���I(y��)��(w��)��K����Sͬ�Ǽ��͡�����������˾���ژI(y��)��(w��)��Ʒ���Ϫ�(d��)���\(y��n)�I�������Ϻ����V�ݡ����ڵ�200����(g��)�������30���f���Tʿ����(j��)CEO�O�����B����Sͬ�ǵ��վ�ӆ�������^100�f�Ρ��˺���S�����r(sh��)������D�������̳������r������t(y��)ˎ�ȶ���(g��)�I(l��ng)�� ����2020�������Sͬ��һվ�Ƴ���I(y��)�F(tu��n)�͡��Sʳ����С�����Sʳ������Sͬ�dzГ�(d��n)ĩ�����ͣ����M������30��犃�(n��i)���3�������͵����� ������S��֣��܉�����(zh��n)��(d��ng)ǰ���u�ġ�631����֣����F(tu��n)���I��ô������ƽ�_(t��i)�քeռ��(j��)�s60%��30%��10%���Ј����~����I(y��)��(n��i)��ʿ�ƺ���̫���á� �����{(di��o)Ƥ��̄�(chu��ng)ʼ���T�A�����V�P�ߣ���S��ؓ(f��)�����fһ�硱������������u���������ܴ�Ҳֻ�����������T�A���������mȻͬ�ǿ��f�Ͳ�����u������؛�������ߵ��\(y��n)���C(j��)�ƺ��̘I(y��)ģʽ��ȫ��һ�ӡ���S��������u��Ŀǰ���ڃɷ����ӄݡ� ����һ���棬��Sȱ���\(y��n)�I�F(tu��n)�(du��)���ț]�о����\(y��n)�I�F(tu��n)�(du��)���������ƣ��_���̼��YԴ��Ҳ�]�о����\(y��n)�I�F(tu��n)�(du��)�ƏV�̼���Ʒ�����u��һ����(g��)���B(t��i)����������ֻ������һ�h(hu��n)����һ���棬������;߂�����ԣ���S�mȻ������ij��(g��)�����γɸ�Ч�����;W(w��ng)�j(lu��)����Ҫ��ȫ��������(n��i)���������;W(w��ng)�j(lu��)��������Ҫһ�ɰ��f�\(y��n)���� ������ʹ��S�F���������u�ĵ�·������ȥ���{���䳬2000�|Ԫ����r(ji��)��Ҳ�܉��ڡ����X����·��֧����ȥ�� �������˱�������F(tu��n)���I��ô���渂������S�x��ĈF(tu��n)���������u�I(l��ng)��ý��ԃ�y(t��ng)Ӌ(j��)��(sh��)��(j��)�@ʾ��2019���Ї��F(tu��n)���Ј�Ҏ(gu��)ģ�_(d��)1.5�f�|Ԫ��ռ����(g��)�Ї�����Ј���33.23%���A(y��)Ӌ(j��)2020�꣬�Ї��F(tu��n)���Ј�Ҏ(gu��)ģ�����L12.67%���_(d��)��1.69�f�|Ԫ���F(tu��n)�ͣ���ֻ�Dz���I(l��ng)��ġ��{(l��n)������Ҳ�����u�I(l��ng)��ġ��{(l��n)������ �����ڲ͌��䄓(chu��ng)ʼ�����闝������������Sԭ���ĘI(y��)��(w��)��Ҫ������I(y��)��������F(tu��n)���I(l��ng)��߂�һ�����YԴ��(y��u)�ݡ��Ϳ��f�������uһ����λ��Ҳ���Dz����ܡ���(j��)Ϥ��Ŀǰ�ġ��Sʳ��С�����нӿں���I(y��)���ӣ�����I(y��)��(n��i)����OAϵ�y(t��ng)�������܉���һ���̶��ϱ��Cӆ�ε��_(d��)�̑���ͨ·형������⣬��SҲ���Խ���֮ǰ���S�����ְl(f��)չ����ȡ�����Ʋ�ʳ���Ľ��ӭh(hu��n)��(ji��)�� �����M��Ŀǰ������Sռ��(j��)��I(y��)�YԴ�Ϳڱ���(y��u)�ݣ����T�A���J(r��n)�飬��S�������ڈF(tu��n)���{(l��n)���зֵ�һ�����T�A�����V�P�ߣ��F(tu��n)�͵�ʹ�c(di��n)�����̼Ҷ��Ƿ��܉��ṩ���Ӄ�(y��u)�|(zh��)��������ɫ�IJ�����ڈF(tu��n)��Ҫ���(zh��n)�r(sh��)�����Ǽ��r(sh��)�����������Ч�ʺ������w�(y��n)�ȷ��治�����e�ߵ�Ҫ��Ŀǰ����S���Sʳ�����]��չ�F(xi��n)����(chu��ng)���r(ji��)ֵ�������� �������u ���֮ʹ�Εr(sh��)�� �������u�I(l��ng)���ƺ��@���^�S�{(l��n)�t�����F(tu��n)���I��ô���ٶ����u������ɫ������ֻ���^���t����ԭ���İٶ����u���D(zhu��n)�鮔(d��ng)ǰ����S���u�� �������T�A��������ݛՓ֮���Ԍ���S������u���F(xi��n)����(qi��ng)��֧�֣�����?y��n)��̼Һ����uƽ�_(t��i)�����������F(tu��n)ƽ�_(t��i)��֮�g��ì�ܷdz�ͻ����ϣ���܉���F(xi��n)�����F(tu��n)ƥ���ĸ������֡����T�A��Ҳ̹�ԣ����F(tu��n)�ѽ�(j��ng)�γ����]�h(hu��n)���I��ô�ֻ�����S��Ŀǰ߀���߂������F(tu��n)�Ŀ����ԡ� �������^��(sh��)��(j��)�@ʾ���������u��ѿ��2011�ꡣ��2014���_ʼ���S����(li��n)�W(w��ng)���^��֣������Y������ӿ��ِ�����ڽ�(j��ng)�v��2015�ꡰ�Y���Ƅ�(d��ng)�Ј����l(f��)�����L����2016�ꡰ��Ұ�U�U(ku��)��������������I���A�κ�����u�ИI(y��)�γ����S�{(l��n)�t���㶦���B(t��i)�ݡ��˺�2017�꣬�I��ô�����c�ٶ����u�ϲ�������ِ���ġ��������¡��D(zhu��n)�롰���۠��ԡ��ľ��档  �����DƬ��Դ�����^ ������(j��)2019�꡶�W(w��ng)�j(lu��)���u����(w��)�Ј��l(f��)չ�о���(b��o)�桷�@ʾ�����F(tu��n)���u���I��ô���I��ô���x���Ј����~�քe��64.1%��25%��8.7%���̑��YԴ���棬���F(tu��n)Ҳͬ��ռ��(j��)�I(l��ng)�ȃ�(y��u)�ݡ����闝���V�P�ߣ����F(tu��n)���I��ô֮�g�IJ�࣬�����Ƀ�����ĸ��˾��̎�Ķ�λ���(d��o)�¡��I��ô�`���������F(tu��n)���£�һ���棬��������I(y��)��(w��)�ڼ��F(tu��n)�wϵ��(n��i)�����Ǻ��ĘI(y��)��(w��)����һ���棬���F(tu��n)��Ԫ��ӯ����ζ���I��ô�����ڳ���̫�������Y���Ј��͆T���ĉ����� �������^���F(tu��n)���u��ǰ�ڟ��X���RȦ�أ�ʹ�����F(tu��n)�B�m(x��)4��̎�ھ��~̝�p��B(t��i)��2015��2018�꣬���F(tu��n)���m(x��)̝�p���~����230�|Ԫ���ஔ(d��ng)��һ��ӯ�����õ�������ُ�(qi��ng)��˾��ȫ�꿂ӯ���~�����Y���Ј����؉��£����F(tu��n)�ڱ��������K����������(zh��n)��������(zh��n)���������ٰ������̼��YԴ�IJ���S�o(h��)���Լ����̼҂��Ľ^���ŗ��ɷ��档 �������С�wȥ��ͬ�r(sh��)���v���F(tu��n)���I��ô�ɂ�(g��)���uƽ�_(t��i)��С�w���V�P�ߣ����F(tu��n)���^���I��ô���Ը�韚⣬�o�̼ҵ��a(b��)�N���ࡣ��(j��)С�w��B�����uƽ�_(t��i)ͨ����(hu��)�o�^(q��)��I(y��)��(w��)��(j��ng)��һ����(sh��)�~��ָ��(bi��o)�������a(b��)�N�^(q��)���(n��i)�̼ҵġ��M�p���(d��ng)�����I��ô�^(q��)��I(y��)��(w��)��(j��ng)����ָ��(bi��o)��sÿ��1�fԪ�������F(tu��n)ƽ�_(t��i)�o�I(y��)��(w��)��(j��ng)����ָ��(bi��o)����_(d��)����ÿ��3�fԪ��ӯ�����棬С�w���V�P�ߣ���������u���棬70%�������F(tu��n)��30%�����I��ô�� �������Z���Sϵ�̑��YԴ��ԭ���Ӳ��_����(chu��ng)�ա������F(tu��n)2019��ؔ(c��i)��(b��o)��¶�����F(tu��n)���u�I���ɂ�𡢠I�N����(w��)����������(w��)�����ֽM�ɣ����Ђ������ռ67.2%���T�A�����V�P�ߣ�Ŀǰ���F(tu��n)�_ͨ��������̼��ṩʳ�����͡����Y����������(w��)����Ҏ(gu��)ģ߀�����e���ڮ�(d��ng)ǰ���uƽ�_(t��i)�]�������A���c(di��n)�ı����£�ƽ�_(t��i)���̑�ʼ�K̎�ڲ��Ġ�B(t��i)���������ƽ�_(t��i)����������Ҫ�ֶΡ�  �����DƬ��Դ�����F(tu��n)2019��ؔ(c��i)��(b��o) ����2020��4��11�գ��V�|ʡ��f(xi��)��(hu��)�����F(tu��n)���_(d��)���ͨ뺣�Ҫ�����͂�𣬷�t����ȡ�����Є�(d��ng)�����uƽ�_(t��i)������}���ٴ��ᵽ���_(t��i)���ϡ����闝�^�쵽�����F(tu��n)��(d��ng)ǰ���ڰ�ԭ���ġ��������ُ�I��������������(d��o)��������(d��o)�̑���Ըُ�I�������ƏV����(w��)�� �������T�A�����ڡ�ُ�I��������˼·��̫���á�����������֪��Ʒ�Ʋ�̫��Ҫُ�I����������Εr(sh��)���ИO��������x���(qu��n)�����ؿ��܌�(d��o)���������M(f��i)�I�ղ��ߣ������F(tu��n)Ҳ����(hu��)�M���ڴˡ� �������֮ʹ��δ������ߣ��T�A�����V�P�ߣ�������Ҫ�ķ��Ɍ��挦�����ӉŔࡱ���О��M(j��n)��Ҏ(gu��)�������S�̼������x�����͡�һ��������\(y��n)�������M(j��n)�����̼Ҷ˺Ϳ͑��˵��w�(y��n)���ܕ�(hu��)���á����Ǖr(sh��)�����F(tu��n)�������R�S����ƽ�_(t��i)���L(f��ng)�U(xi��n)����Ҫ���Լ������µĽ�ɫ�� �������⣬�������F(tu��n)�ڃ�(n��i)�����uƽ�_(t��i)���S���ԇLԇ�Ѳ���\(y��n)�I���w���ȣ����̼�׃?y��u)���Ʒ������(g��)��Ʒ���Ñ��M(j��n)����Ч�B�ӡ��Õr(sh��)���Ñ����uƽ�_(t��i)����ه�Կ��ܕ�(hu��)����(qi��ng)�����@�N��(g��)�Ի�ƥ����S�����u��(y��u)������һ��(g��)�A�Ρ� �����������S���У��������� |

��؟(z��)������վ�������º͈DƬ�������Ñ�Ͷ��;W(w��ng)�j(lu��)�ռ���ּ�ڂ���֪�R(sh��)�����º͈DƬ���(qu��n)�wԭ����ԭ��̎���У��H���W(xu��)��(x��)�c������Ո�������̘I(y��)��;������p�������ę�(qu��n)����Ո(li��n)ϵ�҂����r(sh��)������h�����x�x��

ʼ�K��ǰհ�Ե��۹�۽�վ�L����(chu��ng)�I(y��)����(li��n)�W(w��ng)���I(l��ng)�����ṩ������ȫ�Ļ�(li��n)�W(w��ng)�YӍ������վ�L�D(zhu��n)���������黥(li��n)�W(w��ng)��(chu��ng)�I(y��)���ṩ���Ӄ�(y��u)�|(zh��)�Ą�(chu��ng)�I(y��)��Ϣ��Ʒ�ƠI�N����(w��)���cվ�Lһ���M(j��n)������(li��n)�W(w��ng)��(chu��ng)�I(y��)�߲��ٹª�(d��)��

��һ�ߣ��P(gu��n)עվ�L�W(w��ng)��

��Ҷ��ڿ�

��Ҷ��ڿ�